Neobroker wie Trade Republic* erfreuen sich großer Beliebtheit mit rasant wachsenden Kundenzahlen. Schnelle Depoteröffnung, einfache Bedienung und vor allem geringer Kosten locken die Kunden. Wie die Anbieter ihr Geld verdienen wird jedoch häufig kritisch hinterfragt, denn irgendwo muss der Haken sein, oder? Die Provisionen (Rückvergütungen) der Handelsplätze an die Neobroker haben sich bereits herumgesprochen und sind oft Anlass zu harter Kritik, getreu dem Motto: An den Gebühren gespart, an den höheren Kaufkosten pro ETF-Anteil aber doppelt und dreifach draufgezahlt. Höchste Zeit für einen ausführlichen Echtgeld-Test über 12 Monate. In den Ring steigt der Herausforderer Trade Republic* gegen die etablierte Direktbank Onvista*.

- Dein Depot kannst du nicht nur bei klassischen Hausbanken, sondern auch bei Direktbanken oder Neobrokern eröffnen.

- Neobroker bieten sehr günstige Gebühren für Investoren, weil sie Kosten auf die Handelsplätze umlegen.

- Diese sogenannte Rückvergütung bei Neobrokern wird transparent ausgewiesen.

- Die Sorge vor versteckten oder durch die Hintertür erhobene Gebühren ist unbegründet, du solltest dich aber trotzdem an gewisse Regeln halten.

- Neobroker können für dich die ideale Wahl zur Eröffnung eines Depots sein.

1. Unterschied zwischen Bank und Broker

Banken benötigen eine Lizenz und werden durch die Behörde für Bankenaufsicht kontrolliert. Dabei dürfen Banken prinzipiell Kreditgeschäfte abwickeln, Spareinlagen verwalten sowie den Handel und die Verwahrung von Wertpapieren anbieten. In anderen Worten: Eine Bank kann Kredite vergeben, Girokonten anbieten und dein Depot verwalten und somit als Broker fungieren. Dabei muss sie die strengen Auflagen der Bankenaufsicht einhalten.

Ein reiner Broker hingegen besitzt keine Banklizenz und darf deshalb nur ein Depot anbieten. Das Geschäft mit Krediten und Konten ist für ausschließliche Broker tabu. Ein Broker fungiert „lediglich“ als Vermittler für den Wertpapierhandel mit zum Beispiel Aktien oder ETFs. Er vermittelt Käufe und Verkäufe zwischen dir als Privatinvestor und der Börse oder mit anderen Marktteilnehmern im sogenannten Over-the-Counter (OTC) Handel.

2. Klassen von Brokern

Bei einem Broker hast du dein Depot, über welches du deine Aktien oder ETFs kaufen kannst. Entweder per Direktkauf oder als regelmäßiger, automatisierter Sparplan. Auf welche Kennzahlen du bei der Auswahl achten musst und warum die Kosten nicht das einzige Kriterium sind, haben wir hier bereits ausführlich erläutert.

Früher haben Privatanleger ihr Depot bei einer Hausbank, z.B. Sparkasse, gehabt. Die klassischen Filialbanken haben in den 1990er sowie 2000er Jahren immer größere Konkurrenz durch Direktbanken wie Comdirect*, ING oder Onvista* bekommen. Diese besitzen kein eigenes Filialnetz und haben vor allem durch deutlich günstigere Gebühren auf sich aufmerksam gemacht. Bei den Direktbanken mit Depot meldest du dich in der Regel per Browser an und kannst dort alles selber einstellen, beispielsweise einen ETF-Sparplan anlegen, anpassen oder löschen.

Info: Onvista ist ein Sonderfall von Direktbanken. Sie besitzen eine Bankenlizenz, bieten jedoch keine Konten an. Onvista ist somit eine Direktbank, die sich auf den Brokerservice fokussiert und spezialisiert hat. Um dein Geld zu verwahren zu können, muss Onvista keine Partnerschaft mit einer Bank eingehen, sondern kann dir diesen Service selber anbieten.

Die Direktbanken haben ihrerseits in den letzten Jahren Konkurrenz durch Neobroker wie Trade Republic*, Scalable Capital* oder Smartbroker* erhalten. Diese revolutionieren erneut den Brokermarkt mit noch günstigeren oder gar kostenlosen Angeboten, einer intuitiven Bedienung per Smartphone-App sowie einer blitzschnellen Depoteröffnung per online VideoIdent. Die Neobroker sind in der Regel reine Broker ohne Bankenlizenz. Deshalb gehen sie Partnerschaften mit Banken ein, damit sie dort dein noch nicht investiertes Geld verwahren dürfen.

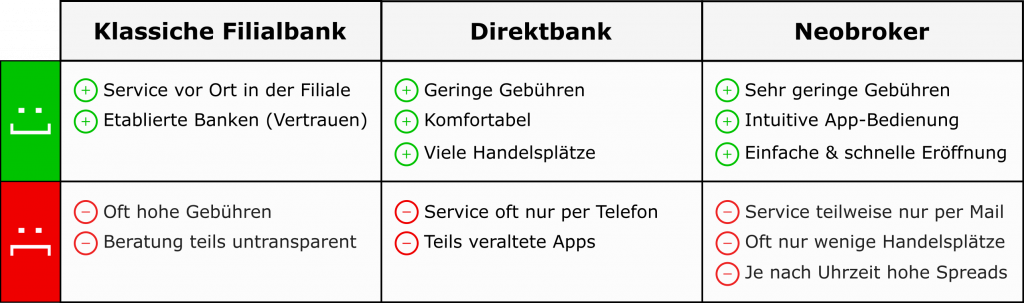

2.1 Vor- und Nachteile der verschiedenen Broker

Die Vor- und Nachteile der 3 Broker-Klassen sind im Detail natürlich sehr individuell, aber um dir einen Überblick zu geben haben wir dir die Vor- und Nachteile zusammengefasst, die unserer Meinung nach am besten zutreffen.

Vor- bzw. Nachteile, die für alle Broker gelten wurden nicht gesondert aufgeführt, wie zum Beispiel die Einlagensicherung von 100.000 €, die Möglichkeit von Sparplänen etc.

Wie bereits angeklungen sind die aufgelisteten Argumente teilweise Fluch und Segen zugleich: Die erleichterte Bedienung per App bei den Neobrokern ermöglicht gerade der jungen Generation den Einstieg in die Aktienwelt. Allerdings verleitet die ständige Verfügbarkeit auch zum Zocken, wie wir dir hier zeigen. Der gebotene Service vor Ort bei den klassischen Banken hat auch nicht nur Vorteile, weil sich die Berater zum Teil im Konflikt zwischen eigener Provision und dem Besten des Kunden befinden. Für Menschen, die sich jedoch gar nicht mit dem Thema auseinandersetzen wollen, ist jedoch auch häufig die zweit- oder drittbeste Lösung besser als das Geld auf dem Konto liegen zu lassen.

Merke dir: Insgesamt haben wir als Investoren von der stetig steigenden Konkurrenz auf dem Broker-Markt profitiert. Während vor 20-30 Jahren die Kauf- und Verkaufskosten noch deutlich jenseits von 20 € lagen, Depotgebühren zum Alltag gehörten und Order zum Teil nur per Telefon aufgegeben werden konnten, hat sich durch die steigende Konkurrenz die Situation für uns Privatinvestoren deutlich zum Positiven entwickelt.

3. Skandal: Neobroker sind gar nicht kostenlos (Rückvergütung)?

Ein Thema, das bei Neobrokern auf besondere Kritik stößt und daher einen eigenen Paragraphen verdient, sind die Gebühren. Neobroker wie Trade Republic* locken mit ihrem kostenlosen Sparplanangebot und dem Kauf von Aktien und ETFs für nur 1 €. Dass dies nicht der einzige Einkommensstrom sein kann und es eine sogenannte Rückvergütung gibt, hat sich mittlerweile herumgesprochen.

Dies ist immer wieder Anlass für teils harsche Kritik, wie allein die durchaus angriffslustigen Schlagzeilen des Handelsblatts („Die versteckten Kosten der Neobroker“) oder der Verbraucherzentrale („Neo-Broker: Kosten und Risiken des schnellen Wertpapier-Handels per App“) bei einer kurzen Google-Recherche offenbaren.

Das Prinzip der Neobroker funktioniert im Kern so: Sie leiten deine Aufträge (Kauf und Verkauf von Wertpapieren) an einen Handelsplatz bzw. Market-Maker weiter, wo sie ausgeführt werden. Diese stellen sogenannte Geld- und Briefkurse zur Verfügung, das heißt den „eigentlichen Wert“ des Wertpapiers (Geldkurs) und den Kurs den du tatsächlich bezahlen musst (Briefkurs). An der Differenz verdient der Market Maker sein Geld, wobei er den Spread natürlich nicht frei wählen kann, sondern an gesetzliche Normen gebunden ist. Zu normalen Börsenöffnungszeiten liegt der Spread bei liquiden Aktien/ETFs mit einem hohen Handelsvolumen bei unter 0,1 %.

Merke dir: Neobroker haben einen Vertrag mit einem Handelsplatz bzw. Market Maker abgeschlossen, durch den sie ein Honorar für jeden weitergeleiteten Kundenauftrag bekommen. Diese sogenannte Rückvergütung wird vom Handelsplatz unter anderem aus dem Spread bezahlt und an den Neobroker weitergegeben.

Das Konzept der Rückvergütungen schlägt also einen Teil der Kosten auf die Anbieter (Handelsplätze) um, wodurch du als Privatinvestor sehr günstige Gebühren geboten bekommst. Dafür hast du, anders als bei den meisten Direktbanken, oft nur einen Handelsplatz zur Verfügung (z.B. LS Exchange bei Trade Republic). Dies reduziert die Kosten für den Anbieter und stellt natürlich auch sicher, dass an einem Handelsplatz mit Rückvergütung gehandelt wird. Dadurch können sich theoretisch auch Abhängigkeiten und Interessenskonflikte zwischen Neobroker und Handelsplatz ergeben, was wiederum Anlass zur Kritik gibt.

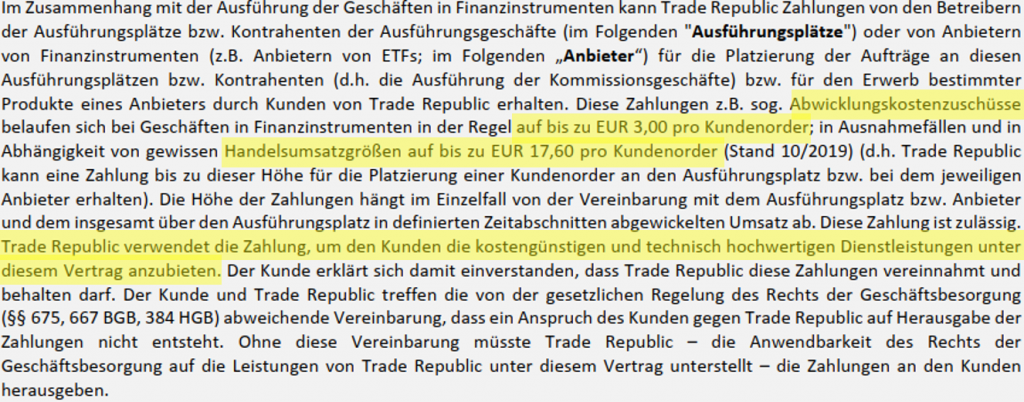

Es kann jedoch niemand behaupten, dass die Anbieter diese Einnahmen nicht offenlegen. Trade Republic* geht beispielsweise sehr transparent mit dem Thema Rückvergütung um:

Trade Republic* weist die entstehenden Kostenzuschüsse pro Trade von in der Regel bis zu 3 € offen aus, sodass nicht der Eindruck von „geheimen Nebeneinnahmen“ des Brokers entstehen kann. Ob du als Privatanleger die Kundenvereinbarung bzw. AGBs liest, liegt allein in deiner Verantwortung.

Und eins darf nicht vergessen werden: Mitarbeiter und Technik müssen bezahlt werden, um beispielsweise einen Kundenservice sowie eine sichere IT gewährleisten zu können. Gerade bei einem so sensiblen Thema wie der Geldanlage spielt die Sicherheit eine wichtige Rolle. Und diese kostet nun mal Geld.

4. Echtgeldtest: Neobroker gegen Direktbank

Die Frage die sich zwangsläufig stellt: Halten die niedrigen Gebührenversprechungen der Neobroker was sie versprechen? Oder lohnt es sich im Endeffekt doch die Kosten für Orderausführungen komplett selber zu tragen und das Depot bei einer Direktbank zu eröffnen? Um diese Fragen zu klären haben wir einen Echtgeldtest durchgeführt.

4.1 Testprozedere

Wir haben in den 12 Monaten von Oktober 2020 bis September 2021 bei der Direktbank Onvista* sowie dem Neobroker Trade Republic* jeweils 3 ETF-Sparpläne pro Monat ausführen lassen (siehe Tabelle 2). Insgesamt wurden so 6 ETFs pro Monat bespart (3 bei Onvista, die identischen 3 ETFs bei Trade Republic). Die Kaufsumme je ETF war identisch und hat je Monat zwischen 150 – 250 € betragen. Bespart wurden die 3 iShares ETFs MSCI World (A0RPWH, World), MSCI World Multifactor (WKN: A14YPA, Multifactor) sowie MSCI Emerging Market (WKN: A111X9, EM).

| Monat/Jahr | Sparsumme je ETF (Gesamtsparrate) | Anteile World Onvista/TR | Anteile Multifactor Onvista/TR | Anteile EM Onvista/TR |

|---|---|---|---|---|

| 10/20 | 150 € (900 €) | 2,70 / 2,73 | 24,04 / 24,34 | 5,79 / 5,84 |

| 11/20 | 150 € (900 €) | 2,77 / 2,76 | 24,49 / 24,40 | 5,70 / 5,84 |

| 12/20 | 200 € (1200 €) | 3,36 / 3,40 | 29,96 / 30,39 | 7,07 / 7,12 |

| 01/21 | 250 € (1500 €) | 4,14 / 4,20 | 36,89 / 37,17 | 8,40 / 8,45 |

| 02/21 | 250 € (1500 €) | 4,13 / 4,04 | 36,46 / 35,83 | 8,07 / 7,88 |

| 03/21 | 250 € (1500 €) | 3,99 / 3,96 | 35,18 / 34,99 | 7,95 / 7,97 |

| 04/21 | 250 € (1500 €) | 3,79 / 3,76 | 32,85 / 32,59 | 7,86 / 7,88 |

| 05/21 | 250 € (1500 €) | 3,71 / 3,72 | 32,51 / 32,67 | 8,03 / 8,02 |

| 06/21 | 250 € (1500 €) | 3,71 / 3,72 | 32,38 / 32,43 | 7,84 / 7,84 |

| 07/21 | 250 € (1500 €) | 3,55 / 3,55 | 31,38 / 31,41 | 7,65 / 7,73 |

| 08/21 | 250 € (1500 €) | 3,48 / 3,50 | 30,83 / 30,91 | 8,05 / 8,06 |

| 09/21 | 250 € (1500 €) | 3,38 / 3,40 | 30,22 / 30,49 | 7,87 / 7,91 |

Im Oktober und November 2020 wurden Sparpläne in Höhe von insgesamt 900 € ausgeführt. Dieser Betrag wurde im Dezember 2020 auf 1200 € und im Jahr 2021 auf schließlich 1500 € aufgestockt. Je mehr Anteile je ETF gekauft wurden, desto günstiger war der Kaufkurs. So wurden im Dezember 2020 beispielsweise 29,96 Anteile vom World Multifactor über Onvista* erworben, bei Trade Republic* haben wir für die gleiche Summe jedoch 30,39 Anteile erwerben können. Trade Republic war für diesen ETF in diesem Monat somit günstiger.

Info: Um eine möglichst hohe Vergleichbarkeit zu erzielen, wurden die Sparpläne bei beiden Brokern zum Monatsanfang ausgeführt (Onvista führt am 1., Trade Republic am 2. eines jeden Monats aus). Bei Onvista ist eine Sparplangebühr von 1 € je Sparplan fällig, bei Trade Republic sind Sparpläne kostenlos. Auch die Ausführungszeiten sind unterschiedlich, wie wir dir in Schritt 4 beitrittst. unseres Portfolio-Aufbaus zeigen.

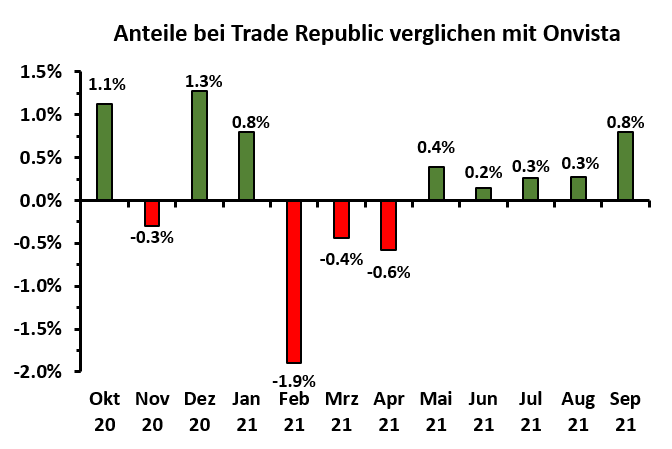

4.2 Ergebnisse des Broker-Tests

Um die erhobenen Daten auf einen Blick auswertbar zu gestalten, haben wir sie in Form eines Balkendiagramms aufbereitet (Abbildung 2). Dazu haben wir alle Anteile je Monat und je Broker aufsummiert und die prozentuale Differenz der beiden Broker berechnet.

In Monaten mit grünem Balken wurden mehr Anteile über den Neobroker Trade Republic erworben, in Monaten mit rotem Balken war eine Sparplanausführung bei der Direktbank Onvista vorteilhafter. Der prozentuale Unterschied ist aber natürlich nicht nur auf die Kosten der jeweiligen Broker, sondern auch auf den Ausführungstag sowie die Uhrzeit zurückzuführen. Die Kaufkosten von 1 € je Sparplan bei Onvista sind bereits eingerechnet, d.h. bei der Direktbank wurden je Monat eigentlich nur Anteile für jeweils 149 €, 199 € bzw. 249 € gekauft.

In 8 von 12 Monaten war eine Sparplanausführung bei Trade Republic* günstiger. Allerdings trat die größte Differenz mit 1,9 % in einem Monat auf, in dem Onvista* die Nase vorn hatte. Dies lag unter anderem daran, dass die Kurse vom 01.02. (Ausführungstag Onvista) zum 02.02. (Ausführung Trade Republic) deutlich gestiegen sind. Der MSCI World hat beispielsweise innerhalb von diesen 24 Stunden mehr als 1 % an Wert gewonnen.

Info: Insgesamt haben wir in dem 12-monatigen Testzeitraum 0,62 Anteile mehr über Trade Republic erworben, was einen Unterschied von 0,12 % oder einem Geldvorteil von etwa 10,44 € (Schlusskurse am 15.10.2021 an der Börse Xetra) entspricht.

5. Fazit

In diesem Artikel und mit dem Echtgeldtest über 12 Monate wollten wir der Frage nachgehen, ob die häufig starke Kritik an den „versteckten“ Kosten der Neobroker mittels Rückvergütung gerechtfertigt ist. Zahlst du bei Neobrokern am Ende vielleicht doch drauf? In unserem Test zwischen der Direktbank Onvista* und dem Neobroker Trade Republic* kommen wir zu der eindeutigen Antwort: Nein.

Der Test ist selbstverständlich nicht vollumfänglich repräsentativ und wie gesehen beruhen die Unterschiede zum Teil auch an den unterschiedlichen Ausführungszeitpunkten. Sie sind nicht ausschließlich auf die Kosten zurückzuführen. Trotzdem lassen sich einige Lehren aus dem Test mitnehmen. Insgesamt gibt es keinen allgemein signifikanten Unterschied zwischen Direktbank und Neobroker. Du kannst also guten Gewissens ein Depot bei einem Neobroker wie Trade Republic* eröffnen und brauchst keine Sorge vor verborgenen, überhöhten Kosten zu haben.

Es geht uns mit diesem Artikel auf keinen Fall um eine Verharmlosung und einige der genannten Kritikpunkte wie sie beispielsweise die Verbraucherzentralen anführen sind berechtigt. Natürlich nehmen die Anbieter es gerne an, dass durch die ständige Verfügbarkeit und leichte App-Bedienung tendenziell mehr gehandelt wird und der Broker dadurch mehr Vergütung erhält. Dies ist aber nicht nur dem Broker anzulasten, sondern liegt auch maßgeblich im Verantwortungsbereich von dir als Privatinvestor.

Unsere Einschätzung lautet: Hast du für dich feste Spielregeln definiert und hältst dich diszipliniert an diese, dann kann ein Neobroker eine sehr gute Wahl für dich sein. Bedenke aber immer, dass du erst deine ETFs und dann deinen Broker auswählst, wie wir dir in unserem Portfolio-Guide erklären.

Hast du bereits Erfahrungen mit den verschiedenen Klassen von Brokern gemacht? Egal ob positiv oder negativ, wir sind gespannt auf deine Erfahrungen!

Wenn dir dieser Echtgeld-Vergleich geholfen hat und du nun überlegst ein Depot bei einem Broker zu eröffnen, dann würden wir uns freuen wenn du einen unserer Affiliate-Links dafür verwendest. Du unterstützt damit unsere Arbeit, sodass wir dir weiterhin hochwertige und kostenlose Inhalte bereitstellen können. Nachteile oder Kosten entstehen dir hierdurch nicht. Wir danken dir für deine Unterstützung!

Unsere Favoriten

- Comdirect* – Der Allrounder für Girokonto und Tagesgeldkonto

- Trade Republic* – Ideal für deinen ETF-Sparplan und Aktien

- Scalable Capital* – Noch mehr ETF-Sparpläne und Aktienhandel mit Flatrate

- Onvista* – Für Aktienkäufe an allen wichtigen Börsenplätzen (u.a. New York Stock Exchange)

- Oskar* – Dein Chef zahlt deine ETFs (zum Artikel)

- Finanzguru*- Hilft dir deine Finanzen jederzeit im Blick zu haben

Disclaimer

Berechnungen haben wir selbst durchgeführt. Es ist jedoch nicht auszuschließen, dass uns an irgendeiner Stelle ein Fehler unterlaufen ist. Falls du auf einen stößt sind wir dankbar, wenn du uns darüber in Kenntnis setzt. Des Weiteren möchten wir darauf hinweisen, dass wir keine Steuer- oder Anlagenberater sind. Wir betreiben keine Anlageberatung oder Anlagevermittlung, sondern geben lediglich unsere persönliche Meinung wider. Was du aus diesen Informationen machst obliegt nur deiner Verantwortung.

Alle mit dem Stern (*) gekennzeichneten Links sind Anzeigen (Affiliate-Links), durch den du unsere Arbeit unterstützt. Du bekommst die besten Empfehlungen aus unserer jahrelangen Erfahrung bequem als klickbaren Link, wir bekommen eine kleine Provision vom Anbieter ohne das dir Kosten oder schlechtere Konditionen entstehen: Eine Win-Win-Situation!