Im Corona-Crash haben sich viele Aktienkritiker bestätigt gefühlt: Aktien sind zu volatil und riskant. Doch so schnell die Kurse auch fielen, so schnell gingen sie auch wieder nach oben. Inzwischen haben viele Aktienindizes neue Höchststände erreicht – nur 1 Jahr nach dem großen Knall. Immer mehr Privatinvestoren realisieren, dass in Zeiten von Nullzinspolitik kein Weg an Aktien vorbeiführt. Wer frühzeitig anfängt zu investieren und sich an der Weltwirtschaft beteiligt, der kann es zum Millionär schaffen. Doch Vorsicht ist geboten. Jüngst haben Hypes wie der um die GameStop-Aktie einigen Anlegern herbe Verluste beschert. Wir zeigen dir, wie du es mit risikoarmen ETFs zum Millionär schaffst. Ein Selbstläufer wird es zu Beginn nicht, aber wenn du diszipliniert an der Verwirklichung deines Traums arbeitest kannst auch du es schaffen. Je jünger du bist, desto einfacher ist dein Weg zum Erfolg!

- Durch Investitionen beugst du der Inflation vor und erhälst Kaufkraft

- Ein einziger MSCI World ETF genügt, um Reichtum zu erlangen

- Wer frühzeitig investiert kann es auch mit moderaten Sparraten (~200 € im Monat) zum Millionär schaffen

- Je früher du startest, desto geringer kann deine monatliche Sparrate sein

- Strebe eine Sparquote von mind. 20 % deines ersten Gehalts an

- Anhänger der FIRE-Bewegung & Frugalisten müssen früh hohe Summen anlegen

- Investiere in dein Humankapital, um vermögend zu werden

1. Durch Investitionen Kaufkraft erhalten und Geld vermehren

Investitionen haben das Ziel dein Geld zu vermehren. Jeder sollte sein Geld investieren aus dem einfachen Grund, dass bedingt durch die Inflation dein Geld über die Zeit an Wert (besser: Kaufkraft) verliert. Während dich zum Beispiel im Jahr 1990 1 kg Brot noch umgerechnet 1,65 € gekostet hat, lag der Brotpreis im Jahr 2015 bereits bei 4,05 € (+165 %) pro kg.[1] Die Frage ist: Wie investierst du dein Geld am besten?

In den vergangenen Wochen und Monaten haben die enormen Wertexplosionen von Aktien wie GameStop Schlagzeilen gemacht. Extrembeispiele wie die des 23-jährigen US-Amerikaners Arzel Rodriguez sind um die Welt gegangen, der wenige Monate nach dem Erwerb von GameStop-Aktien im Wert von ca. 23.500 € diese für insgesamt rund 3,2 Mio € wieder verkaufte.[2] Während das Investieren in Aktien grundsätzlich der Grundpfeiler deines Portfolios zum Vermögensaufbau sein sollte, ist das Investieren in einzelne, gehypte Aktien extrem riskant. Anstatt dem Glück hinterherzujagen und “die eine Aktie” zu finden, die dich vermeintlich reich macht, ist es zielführender in den breiten Aktienmarkt zu investieren. Dafür sind ETFs ideal geeignet.

2. Durch ETFs zum Millionär

Mit einem breit diversifizierten Aktien-ETF-Portfolio kannst du langfristige Renditen von 7 % pro Jahr erzielen. Diese Rendite hätte ein ETF auf den MSCI World Index in den vergangenen 50 Jahren zwischen 1970-2020 unter Berücksichtigung einer Kostenquote (u.a. TER) von 0,2 % erzielt.[3] Dadurch besitzt ein breit gestreutes Aktien-Portfolio ein ausgezeichnetes Rendite-Risiko-Profil. Selbst mit der “langweiligen” Durchschnittsrendite eines einzelnen ETFs auf den MSCI World von 7 % pro Jahr kannst du es zu Reichtum schaffen. Doch wieviel musst du monatliche besparen, um Millionär zu werden? Rechnen wir das Ganze einmal durch. Fangen wir zuerst damit an, wieviel du monatlich besparen musst, um mit 67 Jahren (Renteneintrittsalter) Millionär zu sein.

| Alter Sparplanbeginn | monatliche Sparrate | eingezahlt | Zinsen erhalten |

|---|---|---|---|

| 0 | 55 € | 43.834 € | 956.223 € |

| 17 | 182 € | 109.494 € | 890.524 € |

| 22 | 262 € | 141.556 € | 858.435 € |

| 27 | 379 € | 181.810 € | 818.190 € |

| 32 | 552 € | 231.844 € | 768.155 € |

| 37 | 815 € | 293.378 € | 706.624 € |

| 42 | 1227 € | 368.190 € | 631.810 € |

| 47 | 1909 € | 458.045 € | 541.954 € |

| 52 | 3137 € | 564.597 € | 435.402 € |

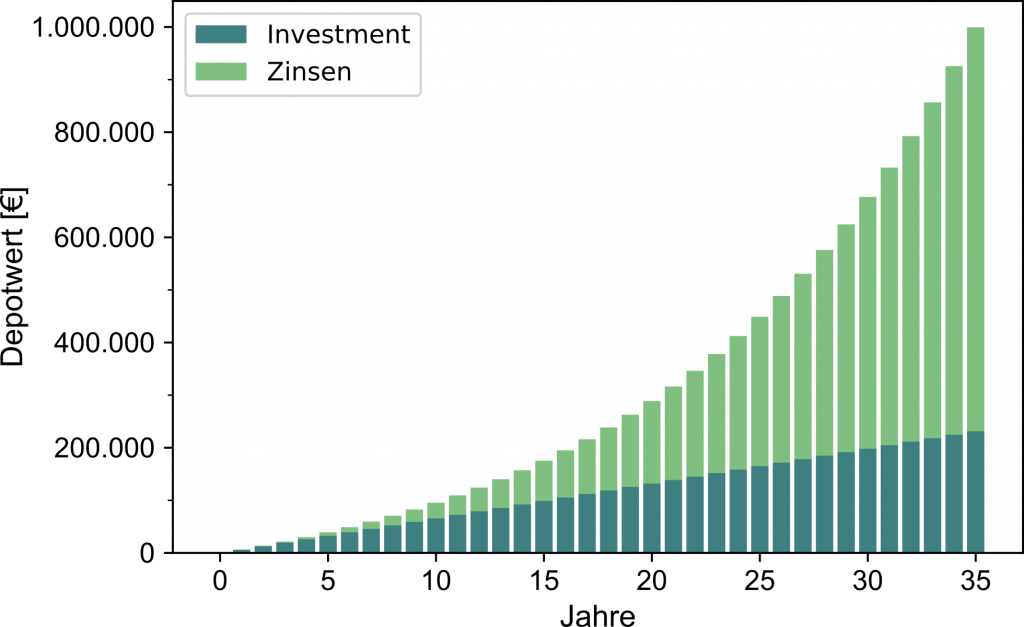

Die erste und wichtigste Lehre: Je früher du mit dem Sparen anfängst, desto einfacher ist der Weg zum Millionär! Reichen mit 22 Jahren noch etwa 262 € monatlich, musst du mit 42 Jahren bereits rund 1227 € zurücklegen. Lass uns doch in den Kommentaren wissen, ob die monatlichen Summen kleiner oder größer sind als du gedacht hast. Wir finden es immer wieder faszinierend, dass mit solch verhältnismäßig kleinen Beträgen der Weg zur Million im Depot geebnet werden kann. Disziplin und der Zinseszinseffekt machen dies möglich (siehe Abbildung 1). Aus der Abbildung wird deutlich, dass die Zinsen in den ersten 10 Jahren nur einen kleinen Teil deines Depotwerts ausmachen. Ab dem 18. Anlagejahr hast du einen größeren Betrag an Zinsen erhalten als du selber eingezahlt hast. Durch das exponentielle Wachstum vervielfachen sich die Zinseinnahmen in den Folgejahren. Ein langer Anlagehorizont lohnt sich also sehr!

Natürlich sind monatliche Sparsummen von 552 € ab dem 32. Lebensjahr herausfordernd, aber durchaus möglich. Hast du beispielsweise ein Hochschulstudium absolviert und einen Masterabschluss erreicht, liegt der Median des Jahreseinkommens in dieser Altersklasse bei rund 57.700 €.[4] Dies entspricht bei einer kinderlosen Person in Steuerklasse I einem monatlichen Nettoeinkommen von rund 2.900 €. Davon 580 € monatlich für die Altersvorsorge oder den Vermögensaufbau zurückzulegen bedeutet eine Sparquote von 20 %, was mit einem guten Geldmanagement durchaus zu erreichen ist. Wer hingegen für seinen Nachwuchs bereits am Tag der Geburt einen Sparplan einrichtet muss monatlich nur etwa 55 € einzahlen, um ihm dem Weg zum Millionär zu ermöglichen. Mit Vollendung des 18. Lebensjahres kann der Sprössling den Sparplan weiterführen. Ein weiterer großer Vorteil: Die Kinder bekommen von Anfang an eine finanzielle Grundbildung aus dem Elternhaus.

Info Eine Sparsumme von rund 20 % ist ein guter Richtwert, um einen effizienten Vermögensaufbau zu betreiben. Nach abgeschlossener Berufsausbildung zum Kaufmann/-frau im Einzelhandel erhältst du als Berufseinsteiger ein monatliches Bruttogehalt von etwa 1862 € (rund 1350 € netto).[5] Die 280 €, die du ab dem 22. Lebensjahr zurücklegen musst um es zum Millionär zu schaffen, entsprechen dann einer Sparquote von rund 21 %.

3. FIRE: Rente bereits mit 40?

Die FIRE-Bewegung (Financial Independence, Retire Early) hat in den vergangenen Monaten und Jahren viel Aufmerksamkeit und Zuspruch erhalten. Im deutschsprachigen Raum ist der Begriff Frugalismus deutlich geläufiger. In beiden Fällen geht es prinzipiell darum möglichst schnell die finanzielle Unabhängigkeit zu erreichen. Sei es um bereits frühzeitig in Rente zu gehen, sein Hobby zum Beruf machen zu können oder ohne Druck sich nochmal neu zu orientieren und dabei nur auf sein Herz zu hören – ganz ohne äußerliche Zwänge. In allen Fällen soll durch sehr sparsames Leben der Großteil der monatlichen Einnahmen investiert werden, um frühzeitig die finanzielle Freiheit zu erreichen. Viele Anhänger wollen diese Unabhängigkeit bereits mit dem 40. Lebensjahr erreichen. Die Mitglieder der jungen Generationen wollen sich nicht ihr ganzes Leben bis zur Rente abarbeiten, sondern deutlich früher ihr Leben nach ihren eigenen Vorstellungen frei gestalten. Berechnen wir doch auch einmal die notwendigen Sparsummen für Anhänger der FIRE-Bewegung, um mit 40 Jahren Millionär zu sein.

| Alter Sparplanbeginn | monatliche Sparrate | eingezahlt | Zinsen erhalten |

|---|---|---|---|

| 0 | 379 € | 181.810 € | 818.190 € |

| 18 | 1.592 € | 420.188 € | 579.810 € |

| 20 | 1.909 € | 458.045 € | 541.954 € |

| 22 | 2308 € | 498.576 € | 501.423 € |

| 25 | 3.137 € | 564.597 € | 435.402 € |

| 27 | 3.925 € | 612.225 € | 387.776 € |

Wer mit 40 Jahren die finanzielle Freiheit erreichen und Millionär sein möchte, der muss in jungen Jahren bereits sehr hohe Sparraten haben. Der Zinseszins-Effekt lässt sich nun mal nicht beschleunigen. Bei einem Depotwert von 1.000.000 € kannst du dir dann monatlich rund 3.300 € brutto (vor Steuern!) auszahlen lassen, ohne dass du dein investiertes Kapital signifikant aufbrauchst.[6] Eine solche Entnahme entspricht auf das Jahr gerechnet nämlich 4 % deiner Investitionssumme und da ein MSCI World im Schnitt 7 % pro Jahr im Wert steigt, sollte das Vermögen bis an dein Lebensende ausreichen. Natürlich reichen auch weniger als 3.300 € vor Steuern zum Leben, gerade wenn du als Frugalist keine hohen Lebenshaltungskosten hast. Mit diesem Beispiel soll nur gezeigt werden: Hast auch du das Ziel früh die finanzielle Freiheit zu erreichen, musst du möglichst früh möglichst viel sparen und investieren.

4. Fazit

Wenn uns jemand fragt, ob es möglich ist mit ETFs reich zu werden ist unsere Antwort ein klares Ja. Der Weg dorthin ist im ersten Moment natürlich kein Selbstläufer, sondern es bedarf einer eisernen Disziplin und kluger Lebensentscheidungen. Die Sparsummen wirken auf den ersten Blick hoch, aber mit einem guten Geldmanagement sind sie erreichbar. Am einfachsten ist es, wenn du früh anfängst und mit steigendem Einkommen deine Sparrate prozentual erhöhst. So kannst du beispielsweise 30 %-50 % der Gehaltssteigerung zur Erhöhung der Sparsumme nutzen.

Die passive Geldanlage in ETFs kostet dich nur wenig Zeit, sodass du dich voll auf dein Studium, eine Weiterbildung oder deine Arbeit konzentrieren kannst. Das Zauberwort ist die Steigerung deines Humankapitals durch “Investition in Bildung”, d.h. die Steigerung deiner wirtschaftlich verwertbaren Kenntnisse und Fähigkeiten. Dadurch wirst du für deinen Arbeitgeber wertvoller und über kurz oder lang mehr Geld verdienen, von dem du einen Teil investieren kannst. Alternativ kannst du auch einen Nebenjob annehmen und einen Teil oder das gesamte Zusatzeinkommen investieren. Besonders auf lange Sicht hilft das enorm! Effektiver ist auf lange Sicht jedoch die Erhöhung des Humankapitals. Falls du einen Partner hast, ist das Ziel eine Million auf dem (Gemeinschafts-) Depot zu erreichen natürlich einfacher.

Anhänger des Frugalismus und der FIRE-Bewegung haben keine Wahl als sehr früh sehr viel Geld zu sparen und zu investieren. Die verkürzte Ansparzeit muss durch höhere Sparraten ausgeglichen werden. Um mit 40 bereits Millionär zu sein, musst du einen extrem gutbezahlten Job haben. Tendenziell musst du eher Unternehmer sein, da Studien belegen dass die reichsten Menschen weltweit Unternehmer sind.[7,8]

Je nach Lebenssituation können die hier genannten Sparsummen für dich zu hoch sein, aber das Ziel muss ja nicht Millionär sein. Auch mit deutlich geringeren Sparsummen kannst du es zu Reichtum und finanzieller Unabhänigkeit schaffen. Ein wenig Verzicht ist natürlich notwendig. Steht aber deine Strategie und ist der Sparplan eingerichtet läuft die Vermögensbildung (fast) von ganz allein und es heißt: Zurücklehnen und Zinsen kassieren.

Möchtest du keine Strategien und Tipps zum Investieren mit ETFs verpassen, dann abonniere unseren Newsletter und tritt unserer Facebook-Gruppe bei. Wir freuen uns auf dich!

5. Quellen

[1] Was-war-wann; Brotpreisentwicklung

[2] Focus; Über Nacht Millionäre: Diese Gamestop-Zocker haben rechtzeitig verkauft und sind reich

[3] Dividendenadel; Renditedreieck MSCI World Index

[4] Gehalt.de; Wie viel wir in unserem gesamten Berufsleben verdienen

[5] Gehalt.de; Übersicht Einstiegsgehälter nach abgeschlossener Ausbildung

[6] Frugalisten.de; Die 4 %-Regel: Wie viel Geld brauchst du, um nicht mehr arbeiten gehen zu müssen?

[7] Samuel Mwaura and Sara Carter, 2015; Does Entrepreneurship Make You Wealthy?

[8] Rainer Zitelmann, 2015; Reich werden und bleiben: Ihr Wegweiser zur finanziellen Freiheit*

Disclaimer

Wir haben den Artikel im besten Wissen und Gewissen geschrieben. Die Informationen sind von uns selbst recherchiert worden und die Berechnungen haben wir selbst durchgeführt. Es ist jedoch nicht auszuschließen, dass uns an irgendeiner Stelle ein Fehler unterlaufen ist. Falls du auf einen stößt sind wir dankbar, wenn du uns darüber in Kenntnis setzt. Des Weiteren möchten wir darauf hinweisen, dass wir keine Steuer- oder Anlagenberater sind. Wir betreiben keine Anlageberatung oder Anlagevermittlung. Erfahre, wer hier eigentlich schreibt.

Alle Berechnungen in diesem Artikel gelten nur für konstante 7 % Rendite im Jahr, aber wir alle wissen: Das Leben kommt anders als man denkt. Es kann weniger, aber auch mehr Rendite auf Jahressicht erreicht werden und dies führt zwangsläufig zu (etwas) anderen Ergebnissen. Garantien oder eine 100%ige Sicherheit gibt es nicht, aber die Wahrscheinlichkeit mittels ETFs sowie durch Disziplin, Fleiß und Geduld finanziell unabhängig zu werden, ist sehr hoch.

Schöner Artikel! Die meisten Frugalisten brauchen gar keine Million im Depot für FIRE, weil ihre Ausgaben sowieso sehr niedrig sind. Ich persönlich plane FIRE nicht nur für mich alleine, sondern zusammen mit meinem Partner. Wir sind keine Frugalisten. Daher werden wir wohl gemeinsam Doppelmillionäre sein, wenn wir in Rente gehen. Geplant derzeit mit 45! 🙂

Viele Grüße

Jenni

Hey Jenni,

vielen Dank für dein Feedback zu unserem Artikel!

Es stimmt natürlich, dass eine Million keine Voraussetzung für das FIRE-Prinzip ist. Es ist immer eine Frage des Lebensstandards und womit man sich wohl fühlt. Wichtig für eine frühe Rente ist, der Lifestyle-Inflation vorzubeugen und die Einnahmen mehr zu erhöhen als die Ausgaben. Mit 45 finanziell frei zu sein ist ein tolles Ziel, wir wünschen euch ganz viel Erfolg bei der Umsetzung!

Beste Grüße, das ETF-Labor