ETFs sind das ideale Hilfsmittel, um Geld mit einem Anlagehorizont > 10 Jahren passiv und gewinnbringend zu investieren. Bei solch langen Zeiträumen haben auch scheinbar kleine Optimierungen eine große Wirkung und können den Gewinn merklich erhöhen. Wann du mit ausschüttenden und wann mit thesaurierenden ETFs deine Rendite steigerst und wie du trotz der Investmentsteuerreform noch Steuern sparen kannst, erfährst du in unserem Artikel.

- Seit 2018 müssen alle ETFs jährlich versteuert werden.

- Bei ausschüttenden ETFs ist die jährliche Steuer meist höher als bei thesaurierenden ETFs.

- Durch Ausnutzung des Sparerpauschbetrags kannst du jährlich bis zu 211 € Steuern sparen.

- Ausschüttende ETFs eignen sich besonders für Investments unter 50.000 €.

- Hast du den Sparerpauschbetrag ausgeschöpft, eignen sich besonders thesaurierende ETFs.

1. Begriffserklärung: thesaurierend vs ausschüttend

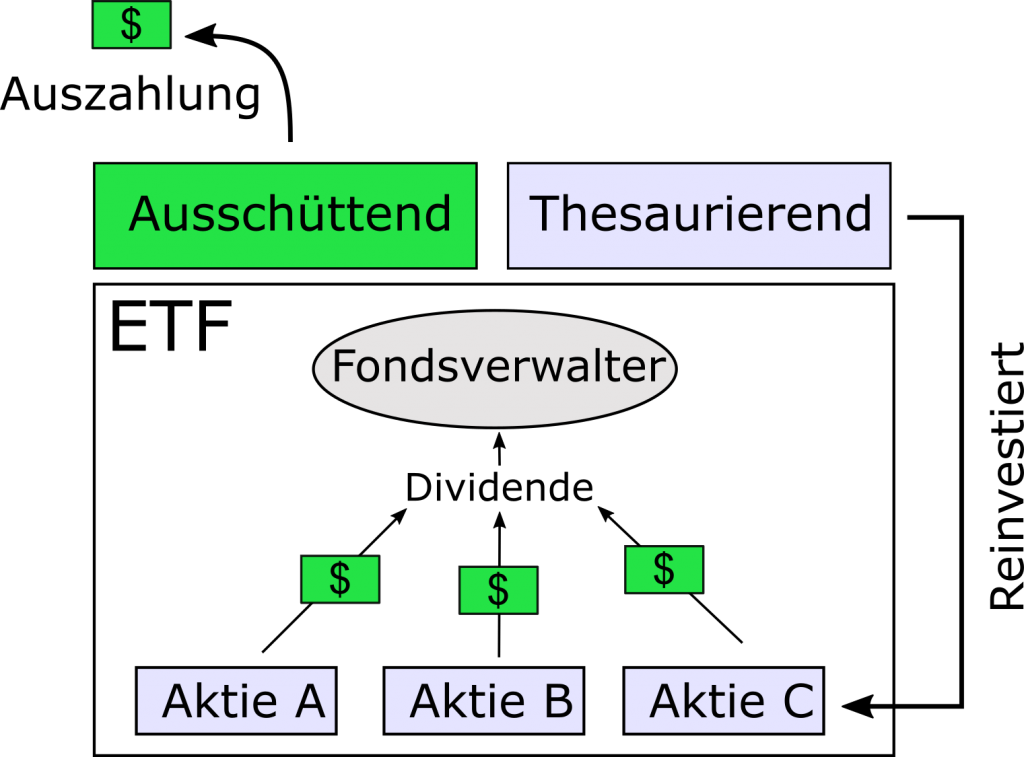

Thesaurierende und ausschüttende ETFs unterscheiden sich grundlegend darin, wie sie mit ausgeschütteten Erträgen (z.B. Zinsen, Dividenden) umgehen. Ausschüttende ETFs zahlen die Erträge direkt an die Investoren (dich!) des Fonds aus, sodass dein Barvermögen steigt. Bei thesaurierenden ETFs erhältst du keine Auszahlung. Stattdessen werden die Erträge vom Fondsverwalter automatisch reinvestiert, wodurch deine bereits vorhandenen ETF-Anteile wertvoller werden.

2. Was bei ETFs zu versteuern ist

Bei ETFs müssen seit 2018 drei Dinge versteuert werden:

- Ausschüttungen

Steuern auf ausgeschüttete Erträge (z.B. quartalsweise Dividende) werden nur bei ausschüttenden ETFs fällig, da du bei thesaurierenden ETFs keine Ausschüttung erhältst. - Vorabpauschale

Die Vorabpauschale ist ein Betrag, der seit 2018 jährlich versteuert werden muss. Die Vorabpauschale muss sowohl bei thesaurierenden als auch bei ausschüttenden ETFs versteuert werden. Die Höhe der zu versteuernden Vorabpauschale ist sehr gering. 2020 betrug sie maximal 0,05 % des Wertes deines ETFs vom 01.01.2020. Eine Steuer auf die Vorabpauschale fällt nur an, wenn dein ETF in einem Kalenderjahr im Kurs steigt. Ist der Wert am 31.12 gleich oder geringer vom 01.01 desselben Jahres, musst du in diesem Jahr keine Vorabpauschale versteuern. Da bei der Berechnung der Vorabpauschale die bereits versteuerten Ausschüttungen (siehe Punkt 1) berücksichtigt werden, fällt bei ausschüttenden ETFs oft keine Steuer auf die Vorabpauschale an. Schon ab einer Ausschüttungsquote (Dividendenrendite) von 0.1 % zahlst du aktuell (Stand 2020) keine Steuern mehr auf die Vorabpauschale. Selbst ETFs, die keinen Fokus auf Dividenden legen, haben oft Ausschüttungsquoten von über 1.5%. So hatte z.B. der Comstage MSCI World (WKN: ETF110) in den Jahren 2018 und 2019 eine Ausschüttungsquote von 1,8 % bzw. 1,9 %. - Veräußerungsgewinne

Gewinne die du beim Verkauf deiner ETF-Anteile machst, musst du einmalig beim Verkauf versteuern. Alle bereits versteuerten Beträge (Ausschüttungen und Vorabpauschalen) werden angerechnet, sodass du nicht doppelt besteuert wirst.

Kurz zusammengefasst können wir festhalten, dass bei thesaurierenden ETFs die Vorabpauschale und bei ausschüttenden ETFs die die erhaltenen Ausschüttungen versteuert werden muss. Da die Ausschüttung für gewöhnlich höher ist als die Vorabpauschale, zahlst du in den meisten Fällen bei ausschüttenden ETFs jährlich mehr Steuern als bei thesaurierenden ETFs.

Merke dir: Bereits ab einer Ausschüttungsquote von 0,1 % (Stand 2020) musst du jährlich mehr Steuern für einen ausschüttenden als für einen identischen, thesaurierenden ETF bezahlen.

3. Steuern und Freibeträge

Auf alle Kapitalerträge (z.B. Dividenden, Vorabpauschalen, Veräußerungsgewinne, Zinsen) musst du in Deutschland 26,375 % Steuern bezahlen. Durch den Sparerpauschbetrag musst du nicht alle Kapitalerträge versteuern, sondern du hast einen Freibetrag, der nicht versteuert werden muss. Die Höhe des Freibetrags beträgt jährlich 801 € für Einzelpersonen bzw. 1602 € bei gemeinsam veranlagten Ehegatten. Eine Einzelperson kann dadurch bis zu 211 € jährlich an Steuern sparen.

Sparerpauschbetrag * Steuersatz = netto Steuerersparnis

801 € * 26.375 % = 211 €

Der Sparerpauschbetrag gilt für alle Arten von Kapitalerträgen. Deshalb werden nicht nur Gewinne aus Aktien und ETFs angerechnet, sondern es zählen auch Zinsen von z.B. Tages- oder Festgeldkonten. Der Sparerpauschbetrag gilt pro Kalenderjahr und kann nicht ins nächste Jahr übertragen werden. Deshalb ist es sehr sinnvoll, dass du diesen Betrag jährlich ausreizt. Ansonsten ist der Steuerfreibetrag für dich „verloren“. Wie du das am besten tust, werden wir dir gleich zeigen.

Merke dir: Durch Ausnutzen des vollen Sparerpauschbetrags mit ETFs kannst du bis zu 211 € je Kalenderjahr an Steuern sparen.

4. Was ist der Steuerstundungseffekt?

Bevor wir uns anschauen, wie du bei ETFs am besten Steuern sparst, müssen wir noch kurz den Begriff „Steuerstundung“ erklären. Steuerstundung bedeutet, dass du eine fällige Steuer nicht sofort sondern erst in der Zukunft zahlst. Die vorerst eingesparte Steuer kann gewinnbringend angelegt werden bis zu dem Tag, an dem du die Steuer begleichen musst. Dadurch erzielst du durch die Steuerstundung einen höheren Gewinn.

5. Anleitung zum Steuern sparen mit ETFs

Es gibt zwei Stellschrauben zur Steueroptimierung.

- Ausnutzung des Sparerpauschbetrags

- Ausnutzung der Steuerstundung

Sparerpauschbetrag ausnutzen: Durch die Ausnutzung des Sparerpauschbetrags lassen sich jährlich Steuern in Höhe von 211 € einsparen, die ansonsten „verloren“ sind. Zu Beginn ist es deshalb am sinnvollsten, möglichst rasch den vollen Sparerpauschbetrag zu nutzen. Um dies zu erreichen, besparst du zunächst einen ausschüttenden ETF, weil du bei diesem bereits ab einer Ausschüttungsquote von 0,1 % (die fast jeder ausschüttende ETF erreicht) jährlich mehr Steuern zahlst als bei einem identischen, thesaurierenden ETF. In der nachfolgenden Tabelle ist gezeigt, wie hoch dein Depotstand mit allen ETFs zusammengerechnet sein muss, um den vollen Sparerpauschbetrag zu nutzen.

| Ausschütter | Thesaurierer | |

|---|---|---|

| Durchschnittliche Ausschüttungsquote | Depotstand, bei dem Sparerbetrag von 801 € ausgeschöpft ist | Depotbestand, bei dem Sparerbetrag von 801 € ausgeschöpft ist |

| 0,5 % | 228.857 € | 2.335.277 € |

| 1,0 % | 114.429 € | 2.335.277 € |

| 2,0 % | 57.214 € | 2.335.277 € |

| 3,0 % | 38.143 € | 2.335.277 € |

| 5,0 % | 22.886 € | 2.335.277 € |

Wie du siehst benötigst du im Allgemeinen relativ hohe Summen in deinem ETF-Depot, um den Sparerpauschbetrag voll auszunutzen und überhaupt Steuern bezahlen zu müssen. Bei einer realistischen Ausschüttungsquote von 2 % nutzt du den vollen Sparerpauschbetrag von 801 € bei Ausschüttern ab einem Depotwert von ca. 57.000 € voll aus. Bei besonders dividendenstarken ETFs ist diese Summe entsprechend geringer. Bis Thesaurierer den vollen Sparerpauschbetrag ausnutzen, musst du aktuell über 2,3 Mio. € (Stand 2020) angespart haben. D.h. bis dein Depot einen Wert von > 2,3 Mio. € erreicht hat, „verschenkst“ du mit Thesaurierern jährlich Steuern.

Als Einsteiger wählst du also zu Beginn ausschüttende ETFs. Wichtig dabei ist jedoch, dass du die erhaltenen Ausschüttungen direkt wieder reinvestierst. Die von dem Geld der Ausschüttung gekauften ETF-Anteile gelten dann schon als versteuert (obwohl du ja gar keine Steuern gezahlt hast). Beim Verkauf musst du dann nur die Steuer auf Gewinne ab dem Wiederanlagezeitpunkt zahlen. Einige Broker bieten eine automatische Reinvestition der Ausschüttungen an. Achte jedoch darauf, dass die Kosten dafür nicht zu hoch sind. Du kannst aber auch einfach die Sparrate auf deinen ETF in dem Monat nach den Ausschüttungen einmalig erhöhen, um das Geld kostengünstig zu reinvestieren. Dabei kannst du die Ausschüttungen auch zum Rebalancing nutzen. Es ist extrem wichtig, dass du die Ausschüttungen wieder reinvestierst, wie dir die nachfolgende Tabelle eindrucksvoll zeigt. Wir unterscheiden die 3 möglichen Fälle: 1. Investment in einen ausschüttenden ETF, die Ausschüttungen werden nicht reinvestiert. 2. Investment in einen ausschüttenden ETF, bei dem die Ausschüttungen direkt reinvestiert werden. 3. Investment in einen thesaurierenden ETF.

| 10.000 € Investition mit Verkauf nach 10 Jahren, 7 % Rendite pro Jahr | Gewinn nach Verkauf (nach Steuern) | Rendite pro Jahr |

|---|---|---|

| Ausschütter | 7.855 € | 5,97 % |

| Wiederanleger | 8.607 € | 6,41 % |

| Thesaurierer | 8.110 € | 6,12 % |

Wie du siehst schlägt der Wiederanleger sowohl den Ausschütter als auch den Thesaurierer. Der Ausschütter macht am wenigsten Gewinn, weil die ausgeschütteten Erträge nicht reinvestiert werden und das Geld nicht weiter gewinnbringend angelegt ist. Der Thesaurierer erreicht nach 10 Jahren zwar einen höheren Gewinn als der Ausschütter, jedoch einen geringeren Gewinn als der wiederanlegenden Ausschütter. Dies liegt daran, dass der Thesaurierer jährlich nur die sehr kleine Vorabpauschale versteuern muss und dadurch jedes Jahr einen Großteil seines Freibetrags verschenkt. Beim Verkauf muss dann so gut wie der komplette Gewinn versteuern werden, sodass er über seinen Freibetrag kommt und Steuern fällig werden. Genau hier liegt der Unterschied zum wiederanlegenden Ausschütter. Der wiederanlegenden Ausschüttern nutzt jährlich mehr von der Sparerpauschale aus, da die Ausschüttungen direkt versteuert werden. Da die vom Geld der Ausschüttungen gekauften ETF-Anteile schon als versteuert gelten (obwohl keine Steuern bezahlt wurden, dem Freibetrag sei Dank), müssen nur Gewinne ab dem Wiederanlagezeitpunkt versteuert werden. Die Steuer beim Verkauf von wiederanlegenden Ausschüttern ist also deutlich geringer als bei Thesaurierern wodurch der Freibetrag nicht überschritten wird und keine Steuern beim Verkauf fällig werden.

Steuerstundung ausnutzen: Sobald du den vollen Sparerpauschbetrag von 801 € bzw. 1602 € ausreizt, ist es in den meisten Fällen steuerlich günstiger einen thesaurierenden ETF zu besparen, weil du trotz der Steuer auf die Vorabpauschale einen Steuerstundungseffekt erzielen kannst. Wie du bereits weißt, zahlt man auf thesaurierende ETFs in der Ansparphase fast immer weniger Steuern als auf einen identischen, ausschüttenden ETF. Die „gesparte“ Steuer muss erst beim Verkauf mit Gewinn (Veräußerungsgewinn) bezahlt werden, wodurch das Geld länger für dich arbeiten kann und du einen Steuerstundungseffekt hast. Dies wird in der nachfolgenden Tabelle gezeigt. Die Gewinne werden ohne Freibetrag errechnet, weil wir annehmen, dass du diesen schon voll ausnutzt.

| 10.000 € Investition mit Verkauf nach 10 Jahren, 7 % Rendite pro Jahr, Sparerpauschbetrag ausgeschöpft | Gewinn nach Verkauf (nach Steuern) | Rendite pro Jahr |

|---|---|---|

| Ausschütter | 7.390 € | 5,69 % |

| Wiederanleger | 7.886 € | 5,99 % |

| Thesaurierer | 8.426 € | 6,30 % |

Ohne Sparerpauschbetrag erzielt der Thesaurierer eine höhere Rendite als der Wiederanleger. Wie im Beispiel zuvor schneidet der reine Ausschütter ohne Reinvestition am schlechtesten ab.

Daraus folgt, dass du, sobald du deinen Sparerpauschbetrag mit ausschüttenden ETFs voll ausnutzt, den Sparplan auf diese stoppst und stattdessen thesaurierende ETFs besparst. Dadurch hast du die perfekte Kombination aus Nutzung des Sparerpauschbetrags und Nutzung des Steuerstundungseffekts. Die ausschüttenden ETF-Anteile lässt du weiterhin in deinem Depot liegen, um jedes Jahr deinen Freibetrag zu nutzen. Ab welchem Depotstand deines ETF-Portfolios du von ausschüttende auf thesaurierende ETFs umsteigen solltest, kannst du an Tabelle 1 überschlagsweise erkennen. Es hängt von der Ausschüttungsquote deiner ETFs ab und liegt im Bereich von 35.000-70.000 €.

Einsteiger besparen zunächst ausschüttende ETFs, bis man dadurch den vollen Sparerpauschbetrag ausnutzen kann. Dies dürfte ab einem Depotwert von 35.000-70.000 € der Fall sein. Die Ausschüttungen müssen unbedingt reinvestiert werden, um mehr Gewinn zu erzielen. Sobald der Sparerpauschbetrag voll ausgenutzt wird, werden die Sparpläne auf Ausschütter gestoppt und stattdessen Thesaurierer bespart. Die Ausschütter bleiben im Depot und die ausgeschütteten Erträge werden zukünftig in Thesaurierer reinvestiert.

6. Fazit

Steuern sparen mit ETFs ist einfach und lässt sich mit simplen Schritten umsetzen. Für Anfänger, die ihren Sparerpauschbetrag noch nicht voll ausnutzen, lohnt es sich zunächst in ausschüttende ETFs zu investieren, sofern du die Ausschüttungen reinvestierst. Sobald du deinen Sparerpauschbetrag ausreizt, werden thesaurierende ETFs bespart um eine maximale Steueroptimierung zu erreichen. Denn trotz der eingeführten Vorabpauschale sind Thesaurierer in der Regel noch immer steuergünstiger als Ausschütter. Wichtiger als die Steueroptimierung bis ins allerletzte Detail ist jedoch, dass du ins Machen kommst und deine ETF-Investitionen startest.

7. Annahmen

Die Berechnungen beruhen auf der Annahme, dass Kapitalerträge (Zinsen, Dividenden etc.) ausschließlich durch ETFs erzielt werden. Für die Bezahlung von Steuern wird separates Geld verwendet und keine ETF-Anteile verkauft. Alle Berechnungen wurden mit einer Teilfreistellung von 30 % und einem Basiszins von 0,07 % (Stand 2020) durchgeführt. Bei einem ausschüttenden ETF wurden 2 % Ausschüttungen und 5 % Wertsteigerung (zusammen 7 % Gesamtrendite) pro Jahr angenommen. Die jährlich eingesparte Steuer beim Thesaurierer gegenüber dem ausschüttenden ETF wurde zusätzlich angelegt.

Disclaimer

Wir haben den Artikel im besten Wissen und Gewissen geschrieben. Die Informationen sind von uns selbst recherchiert worden und die Berechnungen haben wir selbst durchgeführt. Es ist jedoch nicht auszuschließen, dass uns an irgendeiner Stelle ein Fehler unterlaufen ist. Falls du auf einen stößt sind wir dankbar, wenn du uns darüber in Kenntnis setzt. Des Weiteren möchten wir darauf hinweisen, dass wir keine Steuer- oder Anlagenberater sind. Wir betreiben keine Anlageberatung oder Anlagevermittlung. Erfahre, wer hier eigentlich schreibt.

Hallo, danke für deinen Artikel Hier wird ja davon ausgegangen, dass der Aktienkurs immer steigt mit durchschnittlich 7 %. Was passiert, wenn der Kurs fällt und ich keine Vorabpauschale beim Thesaurierer bezahlen müsste? Doch die Dividenden werden beim ausschüttenden ETF so hoch, dass ich Steuern bezahlen muss ggf. über den Sparerfreibetrag?

Beste Grüße, Tessa

Hi Tessa,

wie du richtig gesagt hast ist es so, dass du bei einem thesaurierenden ETF keine Steuern zahlen musst, wenn dieser im Wert sinkt. Das bedeutet, dass selbst wenn du noch soviel Geld in einen thesaurierenden ETF angelegt hast, wirst du in diesem Jahr den kompletten Sparerpauschbetrag “verschenken”. Von daher ist es immer sinnvoll auch einen ausschüttenden ETF zu besitzen. Bei ausschüttenden ETFs musst du nämlich die Ausschüttungen immer versteuern. Auch, wenn der ETF im Wert sinkt. Die Ausschüttungsquoten von ETFs sind relativ verlässlich. Du kannst dir immer anschauen, wie die Ausschüttungsquoten in den vorherigen Jahren waren und somit abschätzen, wie sie im Folgejahr sein werden. Hat der ETF z.B. eine Ausschüttungsquote von rund 2 % und du in diesen ca. 52.000 € investiert, wirst du den Sparerpauschbetrag ausnutzen. Wichtig: Du wirst ihn auch ausnutzen, wenn der ETF im Wert sinkt. Steigt der ausschüttende ETF im Wert, zahlst du im Normalfall keine zusätzlichen Steuern. Hast du jedoch deutlich mehr als 52.000 € in einen ausschüttenden ETF mit einer Ausschüttungsquote von 2 % angelegt, kommst du über deinen Sparerpauschbetrag und musst Steuern zahlen.

Falls du noch mehr über Steuern bei ETFs wissen möchtest, schau mal hier vorbei:

Alle Steuern bei ETFs erklärt

Lass uns wissen, falls noch etwas unklar ist.

Beste Grüße, das ETF-Labor

Vielen Dank alle Fragen beantwortet! Beste Grüße, Tessa

Hallo ETF-Labor,

du schreibst zum ausschüttenden ETF: “Steigt der ausschüttende ETF im Wert, zahlst du im Normalfall keine zusätzlichen Steuern.”

Warum zahlt man keine zusätzlichen Steuern wenn der ausschüttende ETF im Wert steigt? Steigt mit der Wert nicht auch die Dividende? Und überschreitet irgendwann den Sparerpauschbetrag?

Beste Grüße, Antonov

Hey Antonov,

die Höhe der Steuer hängt bei einem ausschüttenden ETF in fast allen Fällen lediglich von der Höhe der Dividende ab. Die Dividende steigt, wenn sich das Unternehmen dazu entschließt diese anzuheben. Wichtig: Es gibt kein Anrecht auf die Zahlung einer Dividende. Das Unternehmen kann sie (theoretisch) senken oder ganz streichen. Dies kam zum Beispiel bei einigen Unternehmen während der Corona Krise vor. Aber du hast recht: Steigt die Dividende, musst du mehr Steuern bezahlen. Dies ist aber vom Wertzuwachs des ETFs erstmal unabhängig. Aktienkurse von Unternehmen können massiv steigen ohne, dass die Dividende angehoben wird.

Hierzu ein kleines Beispiel: Dein ETF ist am Jahresanfang 20.000 € wert. Du erhältst im Laufe des Jahres 400 € Dividende. Diese 400 € musst du versteuern. Ob der Wert deines ETFs in dem Jahr von 20.000 € auf 21.000 oder auf 30.000 € steigt, spielt dabei keine Rolle. Zu versteuern sind in beiden Fällen “nur” die 400 Euro Dividende. Lediglich, wenn im Folgejahr die Unternehmen die Dividenden anheben und du z.B. 500 € Dividende erhältst, müsstest du mehr Steuern zahlen. Natürlich hast du recht, dass im Laufe der Zeit deine erhaltene Dividende stetig ansteigen wird. Sprich du wirst tendenziell jedes Jahr ein klein wenig mehr von deinem Sparerpauschbetrag ausschöpfen.

Mehr Details zur Höhe der Steuer, inklusive einiger Beispiele, findest du hier: Alle Steuern bei ETFs erklärt.

Lass uns gerne wissen, falls noch etwas unklar ist.

Beste Grüße, das ETF-Labor

Hallo zusammen,

vielen Dank für den interessanten Beitrag.

Ich stehe am Anfang meiner ETF-Sparplan-Karriere.

Bei mir ist die Situation aber eine andere. Ich bespare noch zusätzlich einen Bausparer, der schon relativ viel, durch seine jährliche Zinsen, des Steuerpauschbetrags nutzt. Zudem wird dieser weiter durch den Zinseszins steigen. Da ich parallel nun auch ETFs besparen will, frage ich mich, ob ich jetzt schon mit thesaurierende ETFs einsteigen soll oder doch noch ausschüttende ETFs kaufen soll, um den Steuerpauschbetrag ganz auszunutzen.

Vielen Dank für eure Antworten und schöne Grüße

Julian

Hey Julian,

vielen Dank für dein Feedback. Es freut uns, dass du dich für den Vermögensaufbau mit ETFs interessierst und auf unserer Seite fündig geworden bist.

Deine Frage lässt sich nicht pauschal beantworten. Ist es dein Ziel absolut steueroptimiert deinen Vermögensaufbau anzugehen, dann ist es sinnvoll erst nahezu den kompletten Sparerpauschbetrag auszuschöpfen, bevor du mit thesaurierenden ETFs startest. Reizt du aber beispielsweise schon 700 € durch den Bausparer aus und rechnest mit weiter steigenden Zinseinnahmen, kannst du auch direkt mit Thesaurierern beginnen. Es ist auch ein wenig typenabhängig, wie passiv du das ganze betreiben möchtest: Erst mit zwei ausschüttenden ETFs zu beginnen und später auf die thesaurierenden Varianten umzustellen empfinden wir nicht als aufwendig. Es gibt aber auch Personen, die nicht mehr als 2 ETFs im Depot haben möchten und sich an den “doppelten” ETFs (Thesaurierer und Ausschütter) stören.

Wir hoffen unsere persönliche Einschätzung der Lage hilft dir weiter, eine Anlageberatung stellt dies natürlich nicht dar. Uns würde nun natürlich interessieren, wofür du dich nun entscheidest? Lass uns gerne wissen, falls noch etwas unklar ist.

Beste Grüße, das ETF-Labor

Hallo,

unter Punkt 3 ist ein Fehler, auch mit der Teilfreistellung spart man sich ebenfalls 211 Euro pro Jahr dann in der Entsparphase an Steuern, wenn nur 70 % der Erträge versteuert werden müssen erhöht sich der Sparerpauschbetrag “quasi” auf 1144 €.

Punkt 5: 2020 hat man mit tETFs rund 2,3 Mio an Vermögen haben können um den Sparerpauschbetrag auszuschöpfen, hier wohl auch die Teilfreistellung nicht berücksichtigt.

Anfangs auschüttende ETFs zu besparen ist wohl auch eher eine Geschmacksfrage, denn es gibt einige “Probleme”, die man hierbei beachten muss und den Steuerspareffekt wieder minimieren:

1. Transaktionskosten und Opportunitätskosten bei der Reinvestition

2. Steigende Zinsen –> Ein Teil des Freibetrags wird durch Vorabpauschalen Tagesgeldzinsen verbraucht

3. Man darf nicht vergessen den aETF in der Entsparphase zu verkaufen und das werden wohl einige übersehen.

Hi Fabian,

vielen Dank für deinen Kommentar.

Zu Punkt 3: Du hast recht, dass der (Wertzuwachs-Vorabpauschalen)*Teilfreistellung versteuert werden muss. Davon sind dann die 801 € steuerfrei. Die Kernaussage bei Punkt 3 ist: Nutzt du den Sparerpauschbetrag nicht, entgehen dir jährlich bis zu 211 € Steuerersparnis. Die 211 € legst du aber viel besser gewinnbringend an, ergo solltest du zu Beginn aus Steuersicht in aETFs investieren.

Zu Punkt 5: Stimmt, vielen Dank! Wir haben den Wert entsprechend angepasst.

Deine zuletzt angesprochenen Punkte sind alle valide und ob man mit Ausschüttern anfängt oder direkt nur Thesaurierer bespart ist in gewissem Maße Geschmackssache. Nichtsdestotrotz haben wir in diesem Artikel die steueroptimierte Investitionsstrategie beschrieben und demnach ist es sinnvoller, zunächst in ausschüttende ETFs zu investieren.

Nur um das klarzustellen, wir würden keine aETFs verkaufen. Diese bleiben im Depot, um jedes Jahr den Freibetrag auszuschöpfen. Sofern du zu den glücklichen Menschen zählst, die ~50.000 € in aETFs haben, wirst du jedoch in der Tat durch die steigenden Ausschüttungen in den Folgejahren über deinen Freibetrag kommen und Steuern zahlen. Die zu zahlende Steuer ist aber sehr gering (z.B. 10,5 € nach dem 1. Jahr bei einer Steigerung der Ausschüttung von 5 % p.a.). Demgegenüber stehen 211 € Ersparnis. Verrechnet sparst du also immer noch 200,5 €. Erst nach 16 Jahren wäre die Steuer auf die Ausschüttung höher als die Ersparnis durch das Ausnutzen des Freibetrags. Bis dahin hast du bereits mehrere tausend € gespart. Aktuell ist es so, dass die Zinsen sehr gering sind. Niemand weiß, ob und wann sie ansteigen. Fakt ist: Momentan zahlt man auf tETFs keine jährliche Steuer, kriegt auf Fest- und Tagesgeld so gut wie keine Zinsen und verschenkt dementsprechend den Freibetrag.

Die Frage, ob du zuerst Ausschütter oder von Anfang an nur Thesaurierer besparst grenzt fast schon an eine „Glaubensfrage“. Beide Seiten haben ihre Argumente, aber aus rein finanzieller Sicht ist erst Ausschütter und dann Thesaurierer besser. Ob es einem die Mehrarbeit wert ist, muss jeder für sich entscheiden.

Beste Grüße,

das ETF-Labor

Liebes Team,

Vielen Dank für euren Beitrag, dieser hat mir schon jetzt viel geholfen. Ich stehe noch ganz am Anfang und möchte in ETFs investieren.

Ich würde gerne mit einen niedrigen fünfstelligen Betrag als Einmalinvestitionen beginnen und mit einem Sparplan weitermachen.

Wenn ich den Betrag nun nach der Logik des Artikels in einen ausschüttenden ETF investiere und via Sparplan parallel auf einen thesaurierenden ETF beginne, dauert es doch sehr lange, bis sich der Zinseszins dort ernsthaft bemerkbar macht da ich ja praktisch von Null anfange. Oder habe ich einen Denkfehler?

Vielen Dank und beste Grüße,

Jan

Hi Jan,

vielen Dank für dein positives Feedback! Es freut uns natürlich sehr, wenn dir unsere Inhalte beim Aufbau deines ETF-Portfolios weiterhelfen.

Es ist natürlich immer die Frage, was man unter “ernsthaft” versteht. Der Zinseszins ist über lange Zeiträume wirklich sehr mächtig, wirkt aber erst nach einigen Jahren “so richtig”. Dies kannst du gut in Abbildung 1 von unserem Artikel Millionär durch ETFs sehen: Anfänglich sind die Zinsen (hellgrün) kaum erkennbar, aber nach einigen Jahren vervielfachen sich diese scheinbar mühelos. Ähnlich ist es beim Zinseszins auf den Sparerpauschbetrag, wenn wir 7 % Rendite pro Jahr annehmen und jedes Jahr die vollen 211 € “sparen”: Nach 5 Jahren hast du 340 € Zinseszins erhalten, nach 10 Jahren bereits 1263 € und nach 30 Jahren fast unglaublich 17.445 € (alles ohne Steuern). Wie du siehst lohnt es sich schon so früh wie möglich diese Kraft zu nutzen. Geduld ist aber selbstverständlich notwendig.

Wir hoffen diese Betrachtungsweise hilft dir weiter. Wenn du noch Fragen hast, lass es uns gerne wissen.

Beste Grüße,

das ETF-Labor

Hallo ETF-Labor,

Vielen Dank für euren Artikel. Genau an diesem Punkt hänge ich bei der ETF Gestaltung.

Ich habe einen gedanklichen Knoten bei dem Umstieg vom ausschüttenden auf den thesaurierenden ETF.

Ich möchte einen ETF auf den MSCI World und einen auf den MSCI emerging markets besparen.

1.Suche ich mir dazu zunächst jeweils einen ausschüttenden ETF und bespare beide solange bis ich in Summe die 801€ ausgeschöpft habe?

2. Anschließend lasse ich beide liegen und suche mir zwei thesaurierende ETFs und starte bei beiden bei 0€?

Vielen lieben Dank für eure Unterstützung,

Rowena

Hi Rowena,

wir freuen uns, dass du dich für eine Investition in ETFs entschieden hast. Anhand deiner Frage bist du bereits auf einem guten Wege, denn du hast sie dir eigentlich selber ganz richtig beantwortet.

In der steueroptimierten Strategie würdest du beide ETFs zunächst als Ausschütter besparen, weil du möglichst schnell den Freibetrag erreichen willst. Ist dieser erreicht, lässt du die bisherigen Anteile ausschüttender ETFs im Depot liegen und fängst “von vorne” mit Thesaurierern an. Wenn du die Ausschütter nämlich in dem Moment verkaufen, würdest du ab diesem Zeitpunkt den Sparerpauschbetrag nicht mehr voll ausschöpfen. Aus diesem Grund lässt du diese liegen. Natürlich wirst du durch Steigerungen der Ausschüttungen in den kommenden Jahren ein bisschen zu hohe Erträge erhalten und auf diese Steuern zahlen. Die Steuerlast dadurch ist aber extrem gering und die hier vorgestellte Strategie lohnt sich trotzdem.

Wir hoffen diese Antwort hilft dir, den “Knoten im Kopf” zu lösen. Falls du doch noch Fragen hast, lass es uns gerne wissen.

Beste Grüße,

das ETF-Labor

Hallo ETF-Labor, vielen Dank für den sehr interessanten Beitrag! An der Vorgehensweise zuerst in einen ausschüttenden ETF und nach Ausschöpfen des Freibetrags in einen thesaurierenden ETF zu investieren habe ich einen Zweifel: Nach dem man mit dem ausschüttenden ETF den Freibetrag ausnutzt wächst dessen Wert und ä die ausgeschütteten Dividenden über die Jahre weiter (bei einem Anlagehorizont von 15+ Jahren in nicht unerheblichem Maße). Dadurch müsste man auf alle Ausschüttungen über 800 € die volle Kapitalertragssteuer zahlen. Über die Jahre würde der Anteil der Dividenden auf die man Abgeltungssteuer zahlt immer größer werden. Kann es sein, dass man bei einem langen Anlagezeitraum (15-35 Jahre) rein mit einem Thesaurierer doch steuergünstiger gefahren wäre, da man hier zwar den Freibetrag nicht ausnutzt aber dafür eine Steuerstundung hat?

Hallo N K,

vielen Dank für dein Feedback. Das ist ein sehr guter Gedanke. Leider ist die Frage nicht so leicht allgemein zu beantworten, da es von vielen Faktoren abhängt. Nehmen wir an du investierst auf einen Schlag 57.200 € in einen ausschüttenden ETF, der jährlich um 7% steigt und eine Dividendenrendite von 2% hat. Demnach nutzt du im ersten Jahr deinen Sparerpauschbetrag komplett aus und „sparst“ 211 € Steuern. Du hast aber natürlich recht, dass die Ausschüttungen normalerweise jedes Jahr steigen und du dadurch Steuern zahlen musst. Diese Steuer hast du bei Thesaurieren nicht und genießt Steuerstundung. Die Frage ist nun, ab welcher Haltedauer ist der Effekt der Steuerstundung größer als die Ersparnis durch das Ausnutzen des Sparerpauschbetrags. Wir haben das Ganze für dich einmal durchgerechnet. Laut unserer Berechnung ist dies ab einer Haltedauer von ca. 30 Jahren der Fall (18, wenn man die Ausschüttungen weiterhin in den Ausschütter reinvestiert und nicht in den Thesaurierer). Doch Vorsicht: Das gilt nur, wenn du direkt 57.200 € investierst. Wenn du erstmal eine Weile brauchst, um so viel zu investieren, verschiebt sich die nötige Haltedauer entsprechend nach hinten. Bedenke auch, dass die nötige Haltedauer abhängig vom Basiszins ist (der jährlich neu festgelegt wird). Steigt der Basiszins, wird auch wieder eine Steuer auf den Thesaurierer fällig und die nötige Haltedauer verkürzt sich etwas. Wie sich das entwickelt kann jedoch niemand voraussagen. Auch musst du bedenken, dass wenn du sehr viel Geld (im Millionenbereich) in Thesaurierer hast und der Basiszins sich erhöht, dann ist es möglich den Sparerpauschbetrag auch rein mit dem Thesaurierer auszuschöpfen. Kurzum: Es ist komplex! Hier ist noch ein anderer Vorschlag für dich: Du kannst nur Thesaurierer nehmen und verkaufst jedes Jahr ein paar Anteile, sodass du deinen Sparerpauschbetrag ausschöpfst. WICHTIG: Kauf mit dem Erlös direkt neue Anteile. So dribbelst du das Steuersystem auch ganz leicht aus 😊

Wir hoffen damit sind alle Fragen geklärt. Lass und gerne wissen, falls noch etwas unklar ist.

Beste Grüße

das ETF-Labor

Kannst du denn ganz konkret “steuersparende” breite ETFs empfehlen? Bei https://etf.capital/ausschuttend-oder-thesaurierend-welcher-etf-passt-zu-mir/ werden z. B.

Vanguard FTSE All-World UCITS ETF (Dist) (ISIN: IE00B3RBWM25)

iShares Core MSCI World UCITS ETF (Acc) (ISIN: IE00B4L5Y983)

iShares Core MSCI EM IMI UCITS ETF (Acc) (ISIN: IE00BKM4GZ66)

vorgeschlagen. Wie siehst du das?

Guten Morgen Marius,

du benötigst eigentlich keine “konkreten” Empfehlungen, beim Steuersparen mit ETFs geht es wirklich nur darum wie du ausschüttende und thesaurierende ETFs miteinander kombinierst. Welche du da jetzt verwendest, ob Vanguard ETFs auf den FTSE-Index oder ETFs mit einem zugrundeliegenden MSCI-Index, spielt dabei erstmal keine Rolle.

Die Empfehlung von unseren Kollegen ETF.Capital kann man sicherlich so machen, wir erachten es jedoch nicht für notwendig bzw. würden es anders umsetzen. Wenn du dich für die maximale Steueroptimierung entscheidest, dann würden wir entsprechend unserer Strategie zuerst komplett nur die ausschüttenden Varianten besparen und erst wenn du deinen Steuerfreibetrag mit den Ausschüttern nahezu voll ausschöpfst, dann die Sparpläne stoppen und ab dann beginnen nur noch ausschließlich die gleichen, aber thesaurierenden ETFs zu besparen. Bei der gemischen Variante wie es ETF.Capital vorschlägt besparst du, wie ich das verstehe, sowohl den Ausschütter (Dist) als auch die beiden Thesaurierer (Acc) gleichzeitig. Dadurch dauert es dann aber sehr lange, bis du mit diesem einen Ausschütter, der dann nur 1/3 (?) der monatlichen Sparplansumme ausmacht, wirklich den Sparerpauschbetrag ausschöpfst (siehe in diesem Artikel Tabelle 1 mit 2 % Ausschüttungsquote).

Um “maximale Steueroptimierung” zu betreiben, wie es bei ETF.Capital genannt wird, und bei Verwendung der 3 vorgeschlagenen ETFs würden wir wie folgt vorgehen: Bis du einen Depotstand von 50.000 – 55.000 € erreicht hast ausschließlich den Vanguard FTSE All-World UCITS ETF (Dist) (ISIN: IE00B3RBWM25) besparen und ab diesem Depotstand den Sparplan auf diesen ETF stoppen und dann die Sparsumme auf die beiden iShares aufteilen. Fertig. Wir selber würden jedoch vor und nach dem Wechsel von ausschüttenden auf thesaurierenden ETFs die gleichen ETFs, also z.B. zuerst den Vanguard All-World als Ausschütter (Dist,ISIN: IE00B3RBWM25) und danach den Vanguard All-World als Thesaurierer (Acc, ISIN IE00BK5BQT80). Oder eben vorher und nachher schon die Aufteilung auf World und EM erst als Dist und dann als Acc, jenachdem wie deine persönliche Strategie aussieht.

Wir hoffen damit die Frage ausreichend beantwortet zu haben. Lass uns gerne wissen, falls noch etwas unklar ist.

Beste Grüße

das ETF-Labor