Deutschland ist Bürokratieweltmeister und kreiert zum Teil absurde Sonderfälle. Eine für viele Anleger besonders störende Ausnahmeregelung wurde durch das Unternehmensteuerreformgesetz von 2008 geschaffen: Veräußerung von Aktien (Gewinne und Verluste) können nur mit Veräußerungen anderer Aktien verrechnet werden. Das Gegenrechnen anderer Assetklassen (z.B. ETFs oder Anleihen) ist nicht möglich. Begründet wurde das Ganze maßgeblich mit einer Minimierung der “Risiken” von erheblichen Steuermindereinnahmen für den Staatshaushalt. Doch diese Praxis könnte sich nun durch ein Urteil des Bundesverfassungsgerichts ändern.

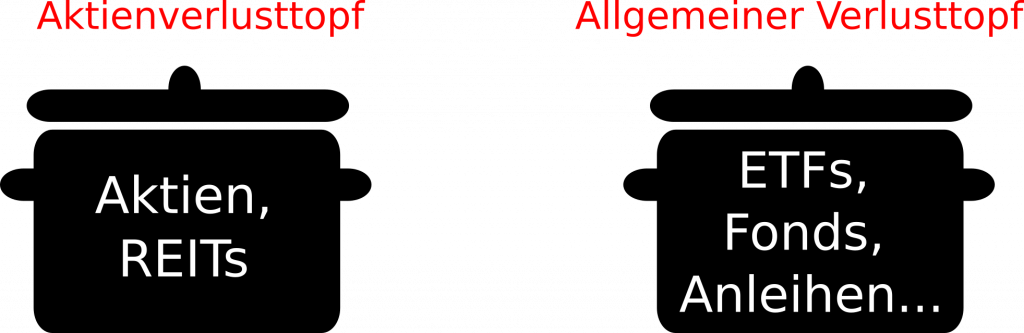

Viele Privatinvestoren werden es kennen: Du verkaufst eine Aktie mit Verlust und zeitgleich einen ETF mit Gewinn, darf den entstandenen Verlust aber nicht mit dem Gewinn gegenrechnen. Folglich musst du deinen Gewinn voll versteuern. Grund dafür ist, dass es zwei verschiedene Verlustverrechnungstöpfe gibt. In dem einen Topf werden Aktienverluste gesammelt (Aktienverlusttopf) und in dem anderen Topf die Verluste aus allen anderen Kapitaleinkünften (allgemeiner Verlusttopf).

Doch nach der Einschätzung des Bundesfinanzhofs soll/muss damit nun Schluss sein, denn er hält die Verlustverrechnungsbeschränkung von Aktienveräußerungsverlusten für verfassungswidrig.[1] Dementsprechend hat der Bundesfinanzhof dem Bundesverfassungsgericht die Frage zur Klärung vorgelegt, ob die bisherige Praxis mit dem Grundgesetz vereinbar ist.

Künftig soll es keine Rolle mehr spielen, ob Verluste aus der Veräußerung von Aktien oder aus der Veräußerung anderer Kapitalanlagen erzielt wurden. Du könntest alles miteinander verrechnen, wodurch du als Privatanleger deutlich Geld (Steuern) sparen würdest. Es bleibt jedoch abzuwarten, wie das Bundesverfassungsgericht entscheidet und vermutlich wird es eine ganze Weile dauern, bis eine Entscheidung verkündet wird. Dennoch ist es schon einmal positiv, dass das Problem erkannt wurde und angegangen wird.

Hast du schon einmal Erfahrungen mit den verschiedenen Verlusttöpfen gemacht und dich geärgert, dass du deine Verluste nicht mit deinen Gewinnen gegenrechnen konntest?

In unserer Kategorie ‘Schon gewusst’ erfährst du wöchentlich einen hilfreichen Tipp, Trick oder eine Information rund um das Thema Wirtschaft und Finanzen.

Unsere Social Media Kanäle

Quellen

[1] Bundesfinanzhof; Presseservice des Bundesfinanzhofs

Disclaimer

Wir haben den Artikel im besten Wissen und Gewissen geschrieben. Die Informationen sind von uns selbst recherchiert worden und die Berechnungen haben wir selbst durchgeführt. Es ist jedoch nicht auszuschließen, dass uns an irgendeiner Stelle ein Fehler unterlaufen ist. Falls du auf einen stößt sind wir dankbar, wenn du uns darüber in Kenntnis setzt. Des Weiteren möchten wir darauf hinweisen, dass wir keine Steuer- oder Anlagenberater sind. Wir betreiben keine Anlageberatung oder Anlagevermittlung. Erfahre, wer hier eigentlich schreibt.

Können Verluste im “allgemeinen Verlusttopf”, also z.B. Verluste aus etfs mit Gewinnen aus etfs verrechnet werden?

Guten Morgen Helmut Näher,

ganz genau: Gewinne und Verluste aus ETFs werden im “Allgemeinen Verlusttopf miteinander verrechnet. Es gibt wirklich nur die zwei Verlusttöpfe “Aktien/Reits” und “Allgemein”, das heißt sämtliche Gewinne und Verluste die nicht mit Aktien oder Reits erzielt werden können untereinander verrechnet werden. Übrigens zählen bei “Allgemein” auch die Dividendeneinnahmen von Aktien rein.

Wir hoffen damit die Frage ausreichend beantwortet zu haben. Lass uns gerne wissen, falls noch etwas unklar ist.

Beste Grüße

das ETF-Labor

Hallo,

also gehören Zinsen auch un den allgemeinen Topf und können mit möglichen Verlusten aus ETFs, Fonds, Kryptos….usw verrechnet werden ? Nur Aktien und Reits bilden eine Ausnahme ?….soweit wäre die Regel ja recht einfach, wenn auch unfair!

Habe ich das richtig zusammengefasst?

VG

Horst Hauer

….bei mir wird in 2022 ein langjähriger Vertrag fällig und die Zinsen werden alle in 2022 ausgezahlt. Bei ETFs und insbesondere Kryptos habe ich aber dicke Verluste ( sofern ich in 2022 verkaufe ). Dieser Topf wäre für mich somit goldwert !!!!

LG

Horst

Hallo Horst,

zunächst müssen wir natürlich festhalten, dass wir keine Steuerberater sind und unsere Antwort deshalb nur unsere persönliche Meinung widerspiegelt, die rechtlich unverbindlich ist.

Prinzipiell hast du das richtig zusammengefasst: Deine anfallenden Zinsen in diesem Jahr kannst du mit den Verlusten aus den ETFs oder den Kryptos verrechnen. Dafür musst du die Verlust dieser beiden Anlageklassen aber natürlich noch in diesem Jahr realisieren. Es gilt hier jedoch das First in, first out-Prinzip: Die ETF-Anteile, die du zuerst gekauft hast, werden auch als erstes verkauft. D.h. wenn du immer wieder Nachkäufe bei dem bestimmten ETF vorgenommen hast und am Anfang günstig eingestiegen bist, dann sind die Verluste für die ersten Anteile viel geringer als bei späteren Anteilen.

Bei den Kryptos gilt noch eine weitere Besonderheit: Damit deren Verluste steuerlich relevant sind, musst du sie innhehalb der einährigen Spekulationsfrist des § 23 EStG realisieren. Hast du also am 02.06.2021 die Krypto-Anteile gekauft, musst du sie bis spätestens 01.06.2022 verkaufen. Ansonsten kannst du den Verlust in der Zukunft niemals mehr gegenrechnen.

Wir hoffen damit die Frage ausreichend beantwortet zu haben. Lass uns gerne wissen, falls noch etwas unklar ist.

Beste Grüße

das ETF-Labor

Vielen Dank!

Horst

Hallo,

Kann man einschätzen wann und zu welchem Ergebnis entschieden wird?

LG

Hallo Georg,

wann mit einer Entscheidung durch das Bundesverfassungsgericht zu rechnen ist, können zumindest wir auch nicht vorhersehen. Die Dauer eines Verfahrens vor dem Bundesverfassungsgericht ist nicht gesetzlich vorgeschrieben. Beteiligte können frühestens 12 Monate nach Eingang des Verfahrens beim Bundesverfassungsgericht die Dauer des Verfahrens rügen. Diese Rüge hat allerdings im Grunde keinerlei Auswirkungen auf das Gericht selbst.

In der Jahresstatistik des Bundesverfassungsgerichts von 2020 wurde jedoch die durchschnittliche Verfahrensdauer von Verfassungsbeschwerden in den Jahren 2011 bis 2020 (S. 22) angegeben. Demnach werden 80 % der Verfassungsbeschwerden in einem Jahr, weitere 10 % in 2 Jahren geklärt. Der Bundesfinanzhof hat in seinem Beschluss vom 17.11.2020 die Klärung durch das Bundesverfassungsgericht gefordert und das Verfahren ist anhängig gemeldet seit 28.06.2021 (Aktenzeichen: Az. 2 BvL 3/21). Es besteht also Hoffnung, dass ein Urteil bis zur nächsten Einkommenssteuererklärung vorliegt.

Übrigens: Neben der Tatsache, dass der Bundesfinanzhof die aktuelle Praxis für verfassungswidrig hält gibt es noch einen weiteren Grund zum Optimismus. Das Bundesministerium der Finanzen hat in seinem Schreiben vom 31.01.2022 festgelegt, dass neue Steuerfestsetzungen mit einem Vorläufigkeitsvermerk versehen werden müssen. Somit ergibt sich in Zukunft vielleicht die Möglichkeit, einen Einspruch gegen den Steuerbescheid für das Jahr 2021 geltend zu machen, wenn das Bundesverfassungsgericht im Sinne der Kläger entscheidet. Ob sich hier allerdings der Aufwand dann im Nachhinein wirklich lohnt, muss jeder für sich entscheiden.

Beste Grüße

das ETF-Labor

Hallo,

ich habe Aktienverluste. Wenn ich ETF mit Gewinnen verkaufe, können die nicht gegengerechnet werden, richtig?

Danke

Hi Leo,

das ist korrekt. Dass man Aktienverluste nicht mit ETF-Gewinnen verrechnen kann, ist zur Zeit (leider) noch die gängige Praxis.

Beste Grüße

das ETF-Labor

Ich habe 140.000 Euro im Verlusttopf, den ich mit Aktien und Derivaten (Knock Out Produkten auf den DAX… Knock Out Zertifikaten) erlitten habe. Nun plane ich für 700.000 Euro VW Aktien aufgrund der hohen Sonderdividende zu kaufen. Kann ich die Dividende dann vollumfänglich ohne Abzüge mit dem Verlusttopf verrechnen, oder sind Dividenden davon ausgenommen? Vielen Dank für deine Antwort.

Hallo Michael,

es ist leider Stand jetzt nicht möglich Aktienverluste aus dem Aktienverlusttopf mit irgendwelchen anderen Kapitaleinnahmen aus dem allgemeinen Verlusttopf (dazu zählt alles andere wie ETF-Gewinne, Zinsen vom Tagesgeld oder eben Dividenden!) zu verrechnen. Beim Aktienverlusttopf zählen wirklich nur Gewinne oder Verluste beim Verkauf von Aktien – nichts weiter. REITs sind börsennotierte Immobilienfirmen, für die bestimmte Auflagen gelten. Deshalb sind REITs im Grunde auch Aktien und sie zählen zum Aktienverlusttopf dazu.

Über die Sinnhaftigkeit dieser Regelung kann man sicherlich streiten. Die Begründung lautet, dass der Staat mit diesem Vorgehen die Privatinvestoren “schützen” will, damit diese aufgrund der Regelung weniger Risiken eingehen. Die Prüfung durch das Bundesverfassungsgericht, ob diese zwei getrennten Verlusttöpfe verfassungswidrig sind, dauert noch immer an (siehe frühere Kommentare unter diesem Beitrag). Pro forma einen Einspruch gegen den Steuerbescheid mit dem Verweis auf das Aktenzeichen Az. 2 BvL 3/21 einzureichen, kann sich lohnen.

Bedenke, dass es beim Investieren um langfristigen Erfolg gehen sollte. Ob ein Investment in VW zum aktuellen Zeitpunkt lohnenswert ist, wird man erst in der Zukunft wissen. Der Börsengang von Porsche ist bereits über die Bühne gegangen und die angekündigte Sonderdividende ist im Kurs bereits eingepreist. Wird sie ausbezahlt, dann wird der Wert der VW-Aktie um den entsprechenden Betrag der Dividende sinken. Denkst du hingegen dass VW aktuell unterbewertet ist, dann sieht das wieder anders aus. Will sagen: Überlege dir gut, ob du nur wegen der Sonderdividende so viel Geld in Volkswagen investieren willst (unabhängig davon, ob du damit die Verluste aus Aktien und Derivaten verrechnen kannst oder nicht).

Wir hoffen, wir konnten dir damit weiterhelfen.

Beste Grüße

das ETF-Labor

Hallo ETF-Labor,

REITs gehören in denselben Verlusttopf, wie ETFs, etc.. Aus eigener Praxis kann ich dies bestätigen. REITs werden wie Fonds behandelt.

Viele Grüße,

Anton

Hallo Anton,

vielen Dank für deinen Beitrag! Du hast in der Tat recht, dass bei den meisten Privatanlegern die REITs in den allgemeinen Verlusttopf einzahlen werden (Gewinne, Verluste, Dividenden). Sie werden im Grunde wie Fonds behandelt, obwohl REITs laut § 1 Absatz 3 vom REIT-Gesetz “den allgemeinen für Aktiengesellschaften geltenden Vorschriften” unterliegen. Der Grund sind spezielle Klauseln im REIT-Gesetz, sodass die meisten oder sogar alle amerikanischen REITs steuerlich gesehen als Fonds gelten.

Dies war uns in dem Ausmaß auch noch nicht bewusst und wir werden dazu nochmal einen gesonderten Artikel verfassen. Also vielen Dank für deinen Hinweis! Man kann also pauschalisiert sagen: Deutsche REITs zahlen in den Aktienverlusttopf ein und sind als Aktien klassifiziert, während US-REITs (welche die meisten Anleger wohl im Depot haben werden) in den allgemeinen Verlusttopf einzahlen und steuerlich als Fonds gelten. Eine weitere spannende Sonderregel im deutschen Steuerrecht.

Beste Grüße

das ETF-Labor

Danke für Deine Rückmeldung.

In der Tat ist es eine Sonderregel. Dennoch ist es suboptimal, dass es in D, diese unterschiedlichen Qualifizierungen gibt. (Gibt es dies auch in irgendeinem entwickelten Land außer D?).

Ich wäre so froh, wenn der Gesetzgeber alle Wertpapiere bzgl. Kursgewinne und -verluste gleich behandeln würde (Aktien, ETFs (und andere Fonds), sowie US-REITs) und natürlich die Dividenden. Es wäre so cool, wenn man durch den Verlusttopf, die Steuern auf Dividenden sparen könnte.

Viele Grüße,

Anton

Hallo Anton,

wie das in anderen Ländern aussieht wissen wir nicht – wir haben schon genug damit zu tun, über die wichtigsten deutschen Regeln informiert zu sein bzw. zu bleiben.

Wie du hoffen auch wir, dass die unterschiedlichen Verlusttöpfe in der Zukunft abgeschafft werden. Je schneller, desto besser.

Wir halten euch, die Community, diesbezüglich auf dem Laufenden, sobald sich etwas tut.

Beste Grüße

das ETF-Labor

ich habe deutliche Gewinne bei Aktien und BUCH-VERLUSTE bei ETFs .

kann ich die ETF VERLUSTE gegenrechnen?

wenn nicht, dann könnte ich lediglich meine Aktien DIVIDENDEN gegenrechnen?

vielen Dank für ein kurzes Feedback

Hallo Benno,

vielen Dank für deinen Beitrag. Auch wenn dies klar sein sollte wollen wir nochmal darauf hinweisen, dass wir keine Steuerberater sind und unsere Antwort deshalb nur unsere persönliche Meinung widerspiegelt, die rechtlich unverbindlich ist.

Als allererstes gilt: Buchverluste haben keine steuerrechtlichen Auswirkungen. Das heißt, um überhaupt ganz allgemein Gewinne und Verluste zu verrechnen, müssen diese realisiert sein.

Bevor du nun aber direkt deine ETF-Anteile verkaufst: Die Töpfe von Aktien und ETFs sind getrennt voneinander. Eine Verrechnung ist nach aktueller Gesetzeslage nicht möglich. Deine Dividendeneinnahmen kannst du jedoch gegen realisierte ETF-Verluste gegenrechnen.

Bedenke jedoch den Sparerpauschbetrag von 801 € pro Jahr (1602 € für zusammenveranlagte Ehepaare). Liegst du mit allen deinen/euren Kapitaleinkünften unter dieser Schwelle, fallen ohnehin keine Steuern an. Wie du Steuern bei deinen ETFs mit dem Sparerpauschbetrag sparen kannst, haben wir hier einmal zusammengefasst.

ETF-Investments sollten langfristig angelegt sein. Denke überhaupt nur über die Realisierung der Buchverluste nach, wenn du dich mit deiner aktuellen Strategie unwohl fühlst und diese grundlegend überarbeiten willst. In diesem Fall schau auf jeden Fall auf unserem Portfolio-Reiter vorbei, wo du lernst wie du dir Schritt für Schritt dein nachhaltiges ETF-Portfolio aufbaust. Ansonsten heißt es: Zähne zusammenbeißen und eisern bei deiner Strategie bleiben. Wenn du das aktuell herausfordernde Marktumfeld aushälst, wird sich das langfristig mit Sicherheit für dich auszahlen, sofern deine ETF-Strategie gut aufgesetzt ist!

Beste Grüße

das ETF-Labor

Wie lange werden die Verluste aus dem Aktientopf vorgetragen? Kann ich auch Jahre später noch Gewinne mit Aktien machen und die z.b. 5 Jahre vorher realisierten Verluste verrechnen. Mit anderen Worten diese Gewinne steuerfrei bekommen?

Hallo DSK,

deine beiden Verlusttöpfe “Aktien” und “Allgemein” bleiben unbegrenzt bestehen. Das bedeutet, dass dein Anspruch auf die Verrechnung von Gewinnen in der Zukunft nicht verfällt. Du musst also keine Fristen beachten, falls du eine langfristige Buy and Hold Strategie verfolgst und viele Jahre keine Gewinne realisierst.

Aber Achtung, es gibt einen Spezialfall: Willst du Verluste bei Broker A mit Gewinnen bei Broker B verrechnen, kannst du bei deiner Jahressteuererklärung für das Finanzamt eine sogenannte Verlustbescheinigung beantragen. Dies ist problemlos möglich, allerdings werden die Verlusttöpfe bei Broker A dann zum Jahreswechsel auf Null gesetzt – unabhängig davon, ob du den gesamten Verlusttopf für die Gewinne bei Broker B aufbrauchst.

Abschließend unser Disclaimer: Bitte bedenke, dass wir keine Steuer- oder Anlageberatung machen und nur unser persönliches Verständnis der geltenden Regeln widergeben.

Wir hoffen, dass dir das geholfen hat. Falls noch Fragen oder Unklarheiten offen sind frag gerne nochmal nach.

Beste Grüße

das ETF-Labor

Hallo,

Gibt es schon Neuigkeiten in der Entwicklung?

Wird die zukünftige Entwicklung so in der Praxis laufen:

– angenommen man hat unrealisierte Verluste aus Aktien, diese werden ja immer in das nächste Jahr übertragen.

– Man hat einige Dividenden Aktien und/oder Gewinne aus ETF Verkäufen.

Bisher können diese 2 Punkte ja nicht verrechnet werden.

1.Soll es dann nur noch einen Verlusttopf geben?

2. Legt der Broker sobald das Gesetz wirksam ist einfach die beiden Verlusttöpfe zu einem zusammen? Oder wie soll das in der Praxis laufen?

lG

Hallo Georg,

wir haben die aktuelle Lage nochmal geprüft und Recherchen betrieben. Leider gibt es keinerlei Neuigkeiten in Bezug auf die Verlusttöpfe. Es bleibt aktuell noch bei der im Artikel erklärten Regelung. Nach dem Beschluss des Bundesfinanzhofs Ende 2020 wurden der Sachverhalt dem Bundesverfassungsgericht vorgelegt. Es ist für uns auch erstaunlich, wie lange dieser Vorgang dauert und dass es keinerlei Informationen dazu gibt. Mit der Ausnahme, dass das Bundesfinanzministerium verfügt, dass bei zukünftigen Steuerbescheiden ein Vorläufigkeitsvermerk anzufügen ist.

Wie die zukünftige Umsetzung im Detail aussehen sollte, wenn das Bundesverfassungsgericht die aktuelle Regelung für ungültig erklärt, ist nicht vorauszusagen. Dass es dann nur noch einen Verlusttopf gibt wäre folgerichtig, aber wer weiß was sonst noch für Ideen entstehen. Ob der Broker die Verlusttöpfe zusammenlegt oder du als Steuerzahler dies einmalig in deiner Steuererklärung machen muss, bleibt abzuwarten. Wartest du auch sehnsüchtig auf eine Zusammenlegung, weil sie sich bei dir richtig lohnen würde?

Bitte bedenke bei unserer Antwort, dass wir keine Steuer- oder Anlageberatung vornehmen und nur unser persönliche Meinung der geltenden Regeln widergeben.

Beste Grüße

das ETF-Labor

Vielen Dank für eure ausführliche Antwort.

Ja ich habe aus dem letzten Jahr Verluste aus Aktien realisiert.

Zudem habe ich meine gesamte Investment-Strategie geändert. Nur noch ETFs keine Einzelaktien.

Deswegen interessiert es schon, ob ich irgendwann meine Verluste aus Aktien geltend machen kann… oder doch nochmal die ein oder andere Einzelaktie kaufen “muss”.

VG

Ich habe Aktiengewinne erzielt und Verluste aus Terminmarktgeschäften (CFDs). Leider wurden die Verluste aus Terminmarktgeschäften nicht mit den Gewinnen aus Aktienveräußerungen verrechnet. Wie ist in diesem Fall damit umzugehen?

Hallo Mathias,

vielen Dank für deine Anfrage. Vielleicht ganz kurz zur Erklärung der anderen Mitleser hier: CFDs (Contracts for Difference) sind komplexere Finanzinstrumente aus dem eher aktiven Bereich des Tradings.

Unser Blog richtet sich eher an passive Investoren und erläutert die Grundregeln des Investierens mit ETFs. Auch sind wir keineswegs Experten für CFDs, aber was wir die im Rahmen der Verlustrechnung mitgeben können ist: Verluste aus deinen Terminmarktgeschäften wie CFDs kannst du nur mit Gewinnen aus ebensolchen verrechnen. Eine Verrechnung mit anderen Arten von Kapitalerträgen wie Gewinne aus Aktien oder Anleihen, Dividenden oder Zinszahlungen ist nicht möglich. Somit kannst du Verluste aus Terminmarktgeschäften quasi vereinfacht als einen separaten Verlusttopf ansehen.

Wie du nun aber mit deinen erlittenen Verlusten umgehst und diese am sinnvollsten verrechnest, solltest du am besten mit dem Steuerberater deines Vertrauens klären. Bitte bedenke bei unserer Antwort, dass wir keine Steuer- oder Anlageberatung vornehmen und nur unser persönliche Meinung der geltenden Regeln widergeben.

Beste Grüße

das ETF-Labor

Sehr guter Bericht, Gratulation! Danke für den Link zum Schreiben des BMF. Die Zeit vergeht und es tut sich nichts. Frustrierend. Also muss ich jetzt wohl doch die Erklärung für 2022 machen und auf einen Verlust dick Steuern zahlen. Ein Wahnsinn was in diesem Land alles möglich ist. Ich hatte in 2022 einen realisierten Verlust von 28.129,99€. Die Basis für die Steuerberechnung Beträgt 64.856€ GEWINN (Weil nur -56.085 ANSTATT -148.937,26 € Aktienverlust berücksichtigt). Steuerlast auf 28K Verlust im besten Deutschland aller Zeiten: 13.950€

Wenn das Verfassungsgericht das nicht korrigiert kann es sich gleich abschaffen. Objektiv betrachtet ist das völlig hirnrissig. Aber: Das wurde im Bundestag beschlossen! Es ist eigentlich nicht zu fassen. Also habe ich leider auch große Befürchtungen, dass das Gericht bloß nach irgendeiner Begründung sucht wonach dies sehr wohl dem Grundgesetz entspricht (nur das ist zu beurteilen) und den Ball an die idiotische Politik zurückspielt. Dann freut sich der Sparbuch-Olaf.

Nächstes Jahr noch einmal die Erklärung für 2023 abgeben, dann war es das, denn mittlerweile bin ich in D nicht mehr steuerpflichtig 🙂 Gruß!

Hallo Mario,

vielen Dank für dein positives Feedback zu unserem Artikel. Die ganze Thematik ist auch aus unserer Sicht so nicht sinnvoll und man könnte erwarten, dass das Verfassungsgericht die aktuelle Regelung relativ locker “kassiert”. Aber wie bei Einzelinvestemnts in Aktien gilt auch hier: Eine Glaskugel hat niemand. Aktuell bleibt uns nicht anderes, als weiter abzuwarten. Die lange Verfahrensdauer ist natürlich gerade auch in deinem Fall sehr ärgerlich und mit einer rechtzeitigen Entscheidung für die Steuererklärung 2022 ist kaum/nicht mehr zu rechnen. Ich persönlich schiebe auch noch Verluste aus 2020 vor mir her, wenn auch nicht in deiner Höhe.

Dir weiterhin alles Gute mit deinen Investments.

Beste Grüße

das ETF-Labor

Schön, dass ihr am Thema dran bleibt 👍

Ich ziehe aktuell auch Verluste aus Aktienverkäufen mit in das nächste Jahr, so wie es aussieht..

Meine “Abwart-Strategie” sieht so aus:

– weiter passiv investieren (ETF) und Aktienverluste als Lehrgeld für mich verbuchen.

a) Urteil sagt Verlusttöpfe werden zusammengelegt = Freude da ausschüttende ETFs z.B meine Verluste mit Eknzelaktien langsam abbauen.

b) Urteil sagt es bleibt 100% so wie es ist. Blöd… werde dann bei einem crash breit diversifiziert Einzelwerte kaufen und diese später verkaufen, um den Verlust auszugleichen.

Was Anderes fällt mir nicht ein.

LG Georg

Ich pushen den Beitrag mal wieder nach oben.

Gibt es Neuigkeiten in der Angelegenheit?

VG